R

esumen

A

bstract

90

MÉTODO PARA EL CÁLCULO DEL COSTO

DE LA INDISPONIBILIDAD EN PROCESOS PRODUCTIVOS

*Eduardo Hernández-Dávila

1

, Bethy Angulo-Guano

2

,

Pablo Fiallos-Velasco

1

, Verónica Chávez-Panamito

1

1

Escuela Superior Politécnica de Chimborazo, Facultad de Mecánica,

Escuela de Ingeniería de Mantenimiento, Riobamba (Ecuador).

2

Universidad Técnica de Cotopaxi, Facultad de Ciencias Administrativas,

Escuela de Contabilidad y Auditoría, Latacunga (Ecuador).

*eduseghe@hotmail.com

En el presente trabajo se propone un método para el cálculo del lucro cesante o costo de la

indisponibilidad en máquinas productivas a partir del costeo directo o variable de la contabilidad de

costos general con el propósito de proporcionar a los gestores del mantenimiento, una herramienta

para la toma de decisiones y selección de estrategias rentables en función de la incidencia que tienen

las variaciones de disponibilidad en la generación de utilidad de un ejercicio económico; también

permite determinar la máxima inversión rentable para cada unidad porcentual de disponibilidad

que se desee incrementar y permite evidenciar de mejor manera los beneficios económicos de una

gestión del mantenimiento apropiada. La validación del método propuesto se desarrolló, generando

datos mediante el método Monte Carlo y evaluándolos con el test no paramétrico de Wilcoxon.

Palabras claves: mantenimiento, disponibilidad, indisponibilidad, costo, lucro cesante.

In this paper was proposed a method for calculating the ceased of profit or cost of unavailability

in productive machines from the direct or variable cost of the general cost accounting in order to

provide the maintenance managers with a tool for the Decision-making and selection of profitable

strategies based on the impact of the variations in availability on the generation of profits of

an economic period; Also allow to determine the maximum cost-effective investment for each

percentage unit of availability to be increased and allows better evidence of the economic benefits

of proper maintenance management. The validation of the proposed method was developed,

generating data using the Monte Carlo method and evaluating them with the nonparametric

Wilcoxon test.

Key words: maintenance, availability, unavailability, costs, loss of profits.

INTRODUCCIÓN

Normalmente en los procesos productivos, las fallas im-

previstas de máquinas, interrumpen el normal flujo de la

producción, ocasionando consecuencias que van más allá

del costo asociado a la reparación (1,2), ya que por ese

lapso de tiempo no se podrá fabricar y por lo tanto esos

productos no fabricados, no generan in-

gresos. En procesos de producción con-

tinua, las actividades de mantenimiento

preventivo también interrumpen el flujo

de la producción, y es por eso que, en

este caso, los tiempos de estas activida-

des también causan el mismo problema.

ISSN 1390-5740 Número 17 Vol. 1 (2017)

ISSN 2477-9105

Fecha de recepción: 07-04-2017 Fecha de aceptación: 02-06-2017

91

Esta pérdida en la generación potencial

de ingresos, es conocida como lucro ce-

sante o costo de oportunidad (3).

Para calcular el costo asociado a la repa-

ración o costo directo de mantenimien-

to, es habitual que se emplee la contabili-

dad de costos sin ningún problema; pero

para calcular el lucro cesante, no existe

un método directo y claro, por ser con-

siderado un costo oculto (3), y por tanto

no pueden ser calculados directamente

con la contabilidad de costos vigente,

debido a que ésta, se basa estrictamente

en los costos y gastos incurridos por los

productos fabricados y vendidos (4).

Como se puede ver, el lucro cesante pro-

ducido por las intervenciones de mante-

nimiento es el costo de producción del

tiempo en el cual el proceso productivo

no está disponible, o sea, es el costo de la

indisponibilidad del proceso, lo que in-

dica que, a mayor disponibilidad, mayor

producción, por tanto, habrá más ingre-

sos que se traducen en mayor utilidad.

Esta afirmación se adapta bien a empre-

sas de proceso continuo que trabajan al

límite de su capacidad (3). No obstante,

para otro tipo de empresas como las de

servicios, existen otros parámetros a

considerar, como lo hacen (5) en el sec-

tor hotelero.

Por otro lado, los costos totales de man-

tenimiento en donde se incluye el costo

de la indisponibilidad o del no manteni-

miento como lo llaman otros autores es

un referente de la efectividad global de la

gestión del mantenimiento de cualquier

tipo de organización (6–8) y es por eso,

que este trabajo cobra importancia.

De acuerdo a la bibliografía consultada,

varios autores como (7–9) proponen cada

uno de ellos, unos métodos coherentes

para calcular el costo de la indisponibili-

dad que podría generalizarse para cual-

quier empresa productiva; sin embargo,

éste se desarrolla exclusivamente con los

costos propios de las actividades del departamento de

mantenimiento de manera separada de la contabilidad

de costos general de la empresa, dificultando en menor o

mayor grado la comunicación con la dirección empresa-

rial, afectando a la toma de decisiones y a la probabilidad

de aprobar los emprendimientos y proyectos de manteni-

miento.

En esta investigación, de tipo experimental y analítica, se

propone desarrollar un método para el cálculo del costo

de la indisponibilidad, utilizando el método deductivo,

en donde partiendo de la contabilidad de costos general,

que analiza la relación existente entre utilidad y los pro-

ductos fabricados y vendidos, se establece la relación exis-

tente entre la variación de la utilidad y la variación de la

indisponibilidad, evidenciando que los costos propios de

las actividades de mantenimiento son parte de las orga-

nizaciones y por lo tanto afectan en sus resultados econó-

micos y como consecuencia, pueden visibilizarse en los

sistemas de costeo convencionales y en particular en el

costeo directo o variable.

La validación del método propuesto se realizará compa-

rando con el estadístico Wilcoxon, los resultados de la ite-

ración de 5000 experimentos con el método Monte Carlo,

en donde se ingresarán aleatoriamente un rango de valo-

res de la indisponibilidad de un proceso.

MÉTODOS Y MATERIALES

Costeo Directo

En la contabilidad de costos, la utilidad operacional es la

diferencia entre el total de ingresos y los costos totales (4).

UTL = VT - CT

(1)

Donde UTL es la utilidad, VT son las ventas totales (In-

gresos) y CT son los costos totales.

Si se expresa la ecuación (1) en función del margen de

contribución unitario (costeo directo o variable), se

obtiene:

UTL = VT - CT

UTL = (PV

U

* Q) - (CV

U

* Q + CF)

UTL = (PV

U

- CV

U

) * Q - CF

UTL = MC

U

* Q - CF

(2)

Donde PV

U

es el precio de venta unitario, CV

U

es el costo

variable unitario, MC

U

es el margen de contribución uni-

Hernández, Angulo, Fiallos, Chávez

92

tario, Q representa los productos fabricados y vendidos, y

CF es el costo fijo.

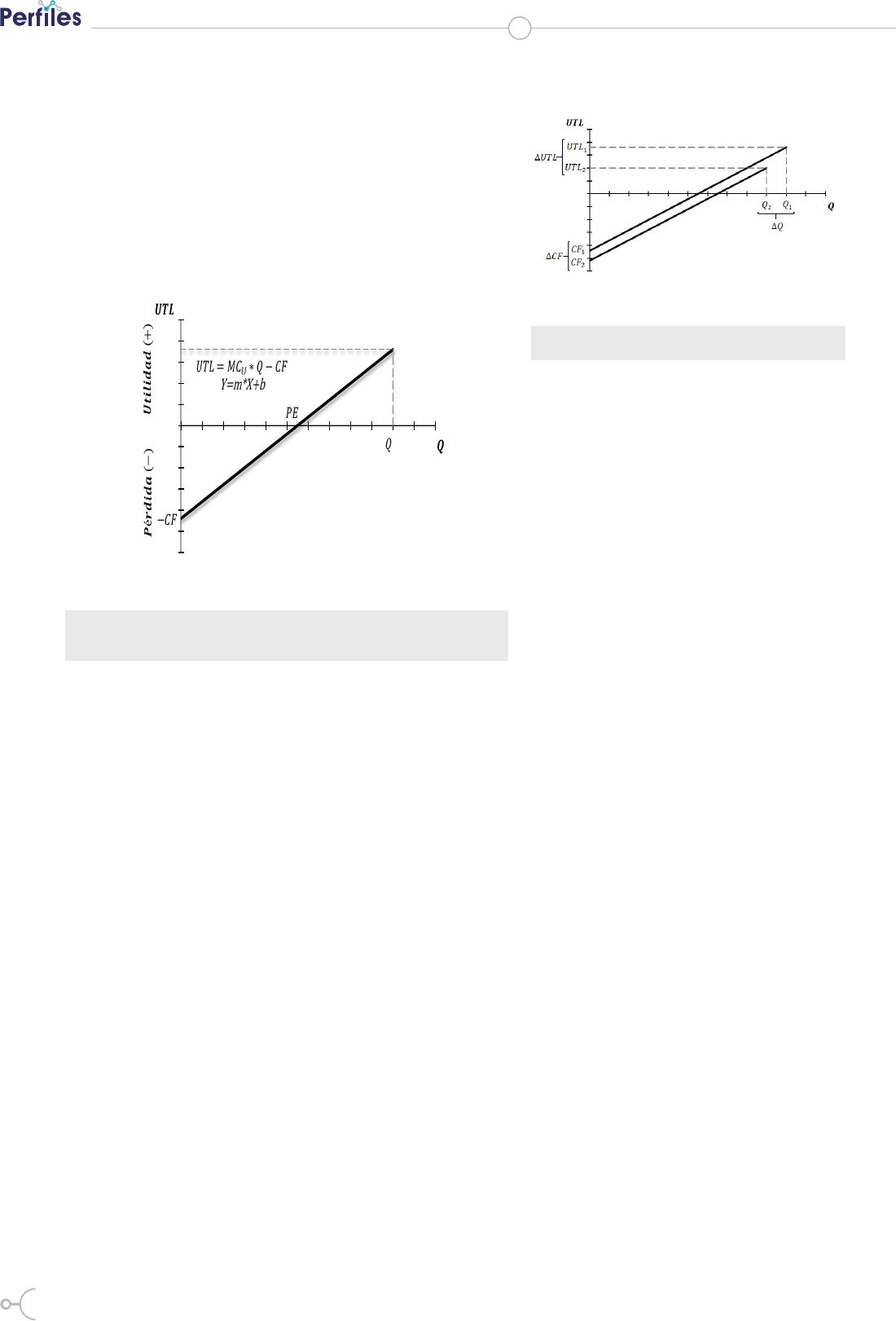

La figura 1, utilizada en varias bibliografías de la contabi-

lidad de costos, indica la relación entre UTL y Q, en don-

de se puede observar que la utilidad crese o decrece a un

ritmo igual al margen de contribución unitario ya que es

la pendiente de la recta.

Figura 1. Gráfica de la utilidad Vs. los productos

fabricados y vendidos

También se puede observar que cuando no existen ventas

(Q=0), la utilidad es negativa e igual a los costos fijos y

cuando la recta corta el eje de las abscisas, la utilidad es

igual a cero y Q representa a la cantidad de productos que

se deben vender para ni ganar ni perder, o sea es el punto

de equilibrio (PE) (10).

Modelo propuesto

El método de cálculo propuesto, se desarrolló a partir de

la ecuación (2), considerando que en una economía de

mercado de oferta, el PV

U

está establecido por el mercado

(3), lo que hace que el MC

U

permanezca constante; en tan-

to que, Q y CF, pueden variar, produciendo una variación

en la utilidad. Estas variaciones se indican gráficamente

en la figura 2 y se pueden expresar matemáticamente con

la siguiente expresión:

(UTL

2

- UTL

1

) = MC

U

* (Q

2

- Q

1

) - (CF

2

- CF

1

)

∆UTL = MCU * ∆Q - ∆CF

(3)

Donde ∆UTL es la variación de la utilidad, ∆Q es la varia-

ción de los productos fabricados y vendidos, y ∆CF es la

variación de los costos fijos.

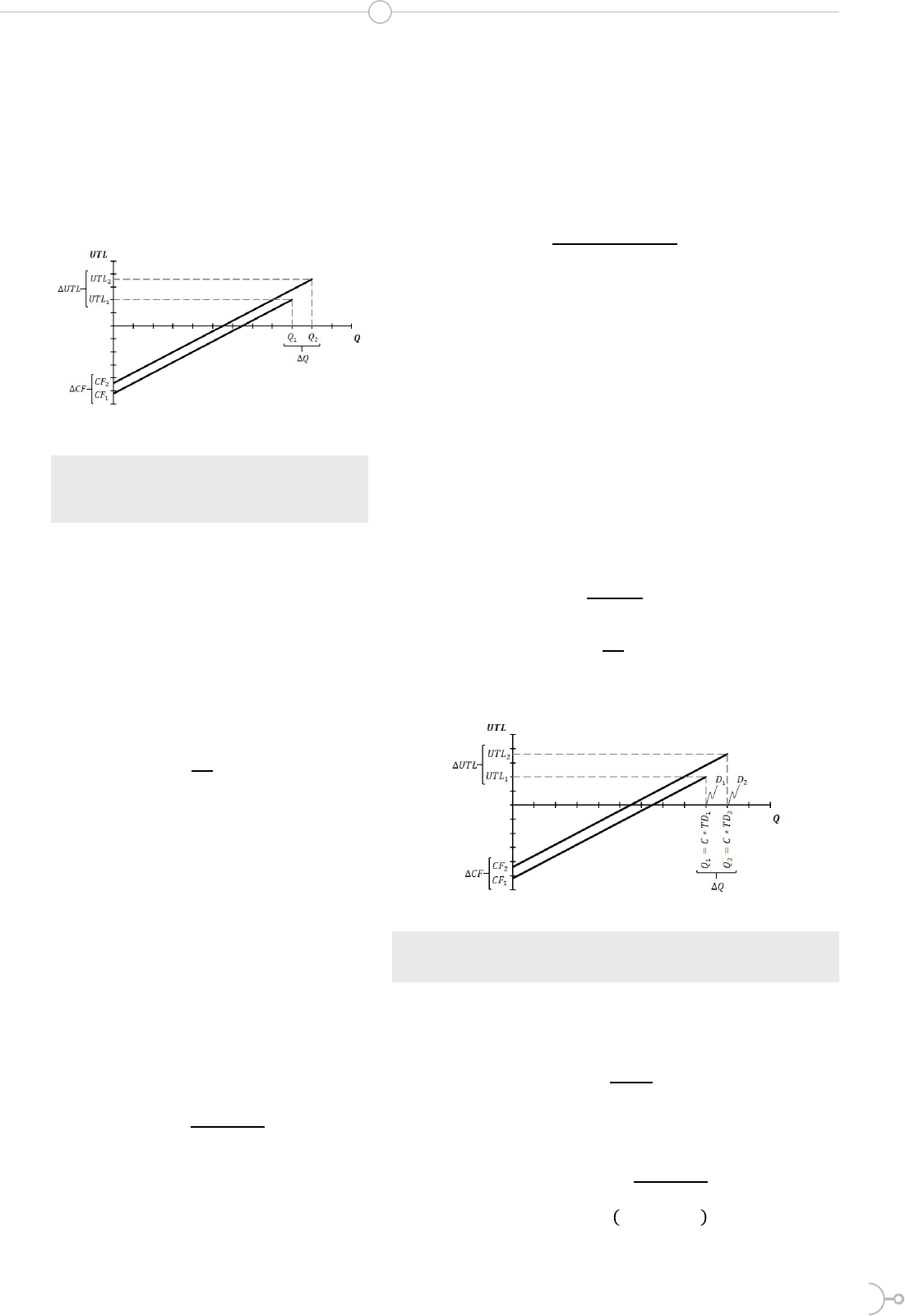

Figura 2. ∆UTL Vs. ∆CF y ∆Q

Q

1

representa los productos fabricados

con una determinada disponibilidad; si

esta disponibilidad disminuye, la pro-

ducción también disminuirá y tan solo

se alcanzará la producción Q

2

; en este

caso, ∆Q es negativo (Q

2

- Q

1

). Esto pro-

duciría una disminución de la utilidad

(lucro cesante).

Por otro lado, la disminución de la dis-

ponibilidad genera también otro efecto

adverso sobre la utilidad, debido al des-

embolso que se debe realizar para en-

frentar el incremento de intervenciones

de mantenimiento correctivo y/o pre-

ventivo. Estos valores se suman en los

costos fijos e incluyen: repuestos, mate-

riales, servicios externos, horas extras,

energía adicional, etc.

Se considera que los costos fijos no va-

rían (∆CF=0) ya que representan los

sueldos y salarios regulares del perso-

nal de mantenimiento, gastos adminis-

trativos generales del departamento de

mantenimiento, depreciación de equipo

y máquinas de mantenimiento, costos de

bodega, y cualquier otro que se manten-

ga constante sin importar el número de

intervenciones de mantenimiento.

La ecuación (3) también se puede expre-

sar en positivo (figura 3), donde en este

caso ∆Q es la cantidad de productos que

se fabrican y venden por un incremento

de disponibilidad, dentro de un periodo

considerado de tiempo en el que se desa-

ISSN 1390-5740 Número 17 Vol. 1 (2017)

ISSN 2477-9105

93

rrolla el ejercicio económico y ∆CF es la

inversión requerida para conseguir el in-

cremento de Q, restado el posible ahorro

por la disminución de las actividades de

mantenimiento. Si la demanda es mayor

a la oferta, la utilidad se incrementa.

Figura 3. Incremento de la utilidad

debido al incremento de Q y a la

disminución de CF

Para expresar la ecuación (3) en términos

de la disponibilidad; se parte de la ecua-

ción para el cálculo de la disponibilidad

operacional de la norma EN 15341:2007

(11); utilizando acrónimos para nom-

brar las variables y generalizándola para

cualquier tipo de disponibilidad (D).

(4)

Donde TD es el intervalo de tiempo du-

rante el cual un elemento se encuentra

en estado de que pueda realizar una

función requerida, asumiéndose que se

proporcionan los recursos externos si

fuesen necesarios y TR es el intervalo de

tiempo durante el cual se requiere que

un elemento se encuentre en estado de

disponibilidad (12).

La variación de la disponibilidad puede

expresarse con la siguiente ecuación:

(5)

Donde TD

1

es el tiempo de disponibili-

dad en el que se fabricó Q

1

y TD

2

es el

tiempo de disponibilidad en el que se fa-

bricó Q

2

Si la capacidad operacional C (Unidades fabricadas por

unidad de tiempo) es conocida en el momento en que se

produce la indisponibilidad y relativamente constante en

el caso de evaluar un periodo de tiempo largo; entonces,

C puede multiplicarse al numerador y denominador de la

ecuación (5):

(6)

Donde C * TD

1

es la producción Q

1

alcanzada con la dis-

ponibilidad D

1

, C * TD

2

es la producción Q

2

alcanzada con

la disponibilidad D

2

y C * TR es la producción nominal,

potencial o teórica Q

0

alcanzada con el 100% de disponi-

bilidad (Ecuación (7)).

Q

0

= C * TR

(7)

Los términos de la ecuación (6) se ilustran en la figura 4,

en donde se observa que dicha ecuación puede simplifi-

carse de la siguiente manera:

(8)

Figura 4. Asociación de la disponibilidad con los

productos fabricados y vendidos

Si se reemplaza la ecuación (8) en la (3), se obtiene:

(9)

Reemplazando las ecuaciones (6) y (7) en la (9), se obtiene:

(10)

Hernández, Angulo, Fiallos, Chávez

=

∗ 100%

∆ =

$

−

&

=

$

−

&

∗ 100%

∆ =

∗

'

− ∗

)

∗

∗ 100%

∆ =

(

∗

+

∗

∆

100%

− ∆

∆ =

(

∗ ∗ ∗

,

−

.

− ∆

∆ =

(

∗ ∗

,

−

.

− ∆

∆ =

(

∗ ∗ ∆ − ∆

94

Esta ecuación indica que el incremento de TD, contribuye

con la generación de utilidades y viceversa, la disminu-

ción de TD (por ejemplo, como resultado de una parada

de producción), perjudica la generación de utilidades.

Dado a que D=100%- ID, se tiene que:

∆D = - ∆ID

(11)

Donde ID es la indisponibilidad y ∆ID es la variación de

la indisponibilidad.

Por tanto, la ecuación (9) puede expresarse como:

(12)

De manera análoga, TD = TR - TID, por tanto:

∆TD = - ∆TID

(13)

Donde TID es el tiempo de indisponibilidad y ∆TID es la

variación del tiempo de indisponibilidad.

Por tanto, la ecuación (10) puede expresarse como:

∆UTL = - MC

U

* C * ∆TID - ∆CF

(14)

Para calcular la máxima inversión rentable (∆CF) para

incrementar un grado porcentual de disponibilidad, se

parte de la ecuación (9), se despeja ∆CF, se iguala a cero

la ∆UTL y se le da a ∆D el valor de 1%, obteniendo la si-

guiente expresión:

(15)

Esto significa que, por cada grado porcentual de incre-

mento de disponibilidad, resulta no rentable, las inver-

siones (∆CF) mayores a un centésimo de la utilidad mar-

ginal nominal (MC

U

* Q

0

) dentro del periodo de análisis;

sin embargo, la inversión podría recuperarse en los si-

guientes periodos.

Caso de estudio

En una empresa cementera el margen de contribución

unitario es de aproximadamente $ 20,00 USD por tone-

lada de cemento. La capacidad de pro-

ducción nominal es de 350 000 tonela-

das al año. Tomando en cuenta que la

disponibilidad obtenida durante un año

completo fue del 96%, se puede calcular

el lucro cesante de ese periodo. Para esto,

se debe recordar que el lucro cesante es

la utilidad no generada por no alcan-

zar la producción nominal (Q

0

), debido

a que existieron paradas de producción

que impidieron alcanzar el 100% de dis-

ponibilidad, por lo tanto:

∆ID = 100% - 96% = 4%

Por otra parte, no existe información re-

lacionada con la inversión requerida para

alcanzar la disponibilidad del 100%, ni

de los cotos directos de las reparaciones;

por lo que ∆CF se la considerará como

cero, por lo que no varía.

De la ecuación (12):

El lucro cesante del periodo evaluado

fue de $ 280 000,00 dólares americanos;

misma que es una cantidad de dinero re-

presentativa; sin embargo, esta empresa

registra un promedio de disponibilidad

del 77% en los últimos 12 años, lo que

significa una pérdida de aproximada-

mente $ 1 610 000,00 dólares americanos

al año.

En este caso de estudio, se estima que

alineando y balanceando las principales

máquinas del proceso, se incrementaría

la disponibilidad al 97% y se produciría

un ahorro en repuestos y eficiencia ener-

gética de $ 12 000,00 al año. El costo que

una empresa externa ha cotizado por

esas actividades es de $ 35 000,00.

Para conocer si es conveniente o no con-

tratar ese servicio para la cementera, se

emplea la ecuación (9), de la siguiente

manera:

∆ = −

)

∗

,

∗

∆

100%

− ∆

∆ =

(

∗

+

∗

∆

100%

− ∆

∆ =

(

∗

+

∗

∆

100%

− ∆

∆ =

(

∗

+

∗

1%

100%

− 0

∆ ≤

(

∗

+

100%

ISSN 1390-5740 Número 17 Vol. 1 (2017)

ISSN 2477-9105

95

Si se contrata el servicio la empresa tendrá

un beneficio económico de $ 47 000,00.

Para conocer la máxima inversión

rentable para incrementar una unidad

porcentual de disponibilidad, se emplea

la ecuación (15), como se indica a

continuación:

Si la inversión que en este caso consiste

en el costo de alineación y balanceo de

las principales máquinas del proceso

cementero; supera los $ 82 000,00; esta

inversión, no se recuperaría en un año

que es el tiempo de duración del periodo

de análisis; sino en los siguientes años.

Finalmente, empleando la ecuación (10),

se puede determinar el lucro cesante

por cada hora de parada del sistema

de producción, considerando que la

capacidad de producción nominal de

350 000 toneladas al año representa

una capacidad de producción promedio

de 120 toneladas por hora. Entonces se

deduce:

El lucro cesante producido por cada hora

de paro de producción es de $ 2 400,00.

Método Monte Carlo

El modelo determinista del método

Monte Carlo, se definió mediante los

cálculos habituales en un balance de

situación económica con el sistema de

costeo directo y con la ecuación (12) en

donde se determina la variación de utilidad entre dos

periodos con los datos de la tabla 1.

Tabla 1. Datos de entrada constantes para la simulación

En el primer periodo la disponibilidad es del 100% y en

el segundo la disponibilidad varía aleatoriamente 5000

veces, dentro de un rango del 80% al 90%, causando una

disminución de los productos fabricados y vendidos, y

por ende un decremento de la utilidad (Costo de la indis-

ponibilidad). Esta variación de la utilidad obtenida me-

diante la ecuación (12) es la que será comparada con la

obtenida mediante el costeo directo. Estas simulaciones

experimentales se realizarán mediante el algoritmo de la

figura 5 en el software estadístico R.

Figura 5. Algoritmo para la simulación mediante

el método Monte Carlo

Hernández, Angulo, Fiallos, Chávez

VARIABLE

VALOR

C

62,5 U/h

TR

160 h

PV

U

$ 10,00

CV

U

$ 6,00

CF

$ 22 000,00

∆ =

(

∗

+

∗

∆

100%

− ∆

∆ = $20,00 ∗ 350000 ∗ 0,01 − ($35000,00 − $12000,00)

∆ = $20,00 ∗ 350000 ∗ 0,01 − ($35000,00 − $12000,00)

∆ = $47000,00

∆ ≤

&

∗

)

100%

ó − $12000,00 ≤

$20,00 ∗ 350000

100%

ó ≤ $70000,00 + $12000,00 = $82000,00

∆ =

(

∗ ∗ ∆ − ∆

∆ = $20,00

∗ 120

ℎ

∗ 1ℎ − 0

∆ = $2400,00

96

RESULTADOS

Los resultados detallados del balance de situación econó-

mica con el sistema de costeo directo de una sola itera-

ción se indica en la tabla 2, en donde se observa que la

disminución de la utilidad entre los dos periodos fue de

$ -8 000,00.

Por otro lado, empleando la ecuación (12) se obtuvo el

mismo resultado:

Los resultados estadísticos de la simulación se indican en

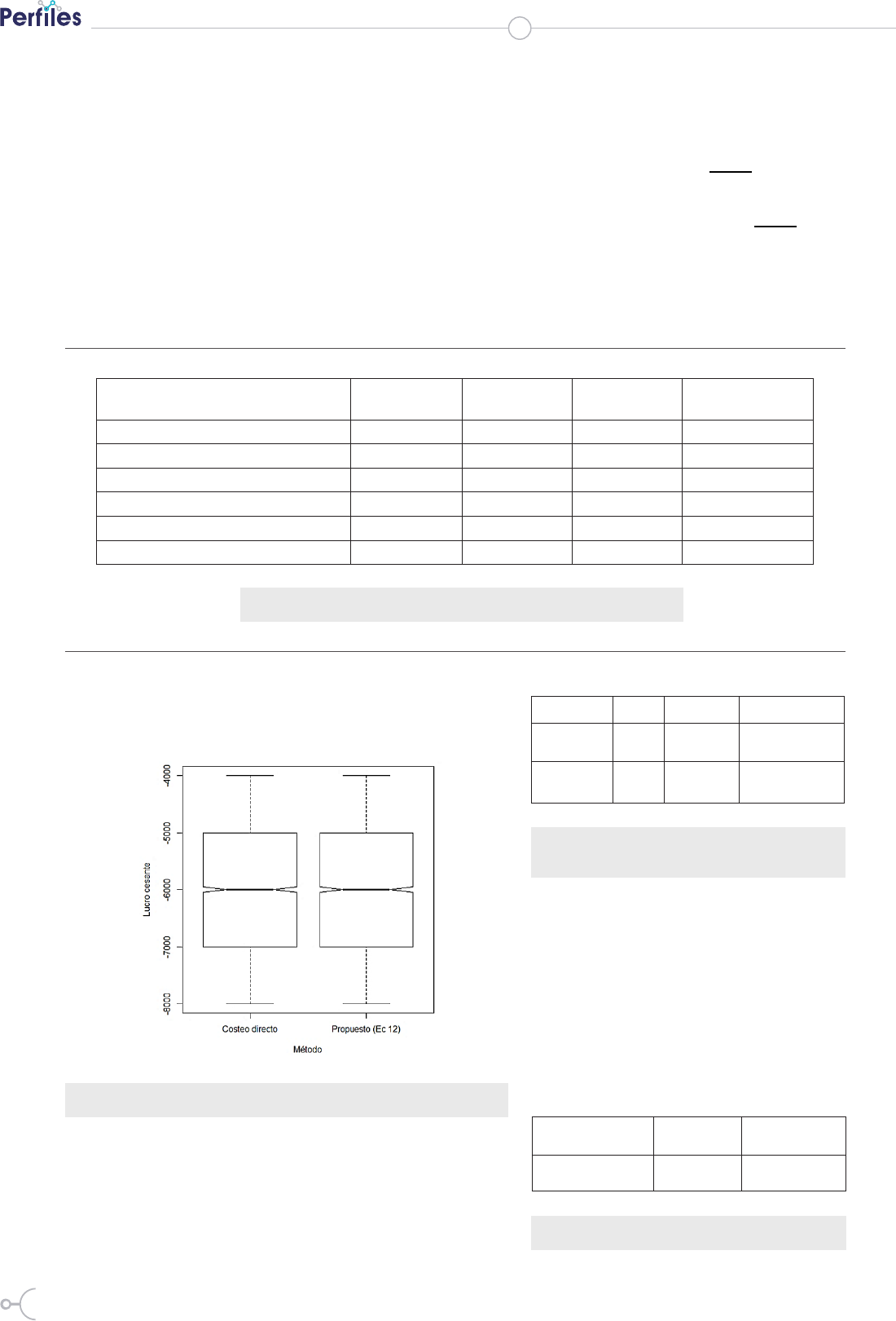

la figura 6, a través de diagramas de cajón.

Figura 6. Estadística de la simulación

Antes de poder realizar la evaluación de los resultados es ne-

cesario hacer un test de normalidad de los datos obtenidos

en la simulación, para lo que se empleó el método Shapi-

ro-Wilk, obteniendo los resultados mostrados en la tabla 3.

Tabla 2. Datos de entrada constantes para la simulación

Tabla 3. Resultados del test de

normalidad de los datos simulados

Dado que las variables tienen un p-valor

menor a 0,05, o sea no tienen distribu-

ción normal, se procede a la evaluación

de la ecuación propuesta (12) mediante

el método no paramétrico de Wilcoxon;

en donde la H0 corresponde a la igual-

dad de las muestras, que indicaría que la

ecuación es válida.

Tabla 4. Resultados del test de Wilcoxon

DETALLE

PRIMER

PERIODO

SEGUNDO

PERIODO

DIFERENCIA

(2º - 1º)

DIFERENCIA

PORCENTUAL

Disponibilidad

100% 80% -20% -20%

Unidades fabricadas y vendidas

10 000 und 8 000 und -2 000 und -20%

Ingresos

$ 100 000,00 $ 80 000,00 $ -20 000,00 -20%

Costos variables

$ 60 000,00 $ 48 000,00 $ -12 000,00 -20%

Costos jos

$ 22 000,00 $ 22 000,00 $ 0,00 0%

Utilidad

$ 18 000,00 $ 10 000,00 $ -8 000,00 -40%

VARIABLE W P-VALOR NORMALIDAD

∆UTL

1

0,95423

2,20E-16 <

0,05

No se distribuye

normalmente

∆UTL

2

0,95423

2,20E-16 <

0,05

No se distribuye

normalmente

VARIABLES

COMPARADAS

W P-VALOR

∆UTL

1

;

∆UTL

2

12502000 0,9887 > 0,01

∆ = −

)

∗

,

∗

∆

100%

− ∆

∆ = $ − 4,00 ∗ 10000 ∗

20%

100%

− 0

∆ = $ − 8000,00

ISSN 1390-5740 Número 17 Vol. 1 (2017)

ISSN 2477-9105

97

DISCUSIÓN

El método propuesto consta de varias

ecuaciones (9, 10, 12, 14 y 15) cuya

diferencia es la variable que manejan;

sin embargo, comparten el mismo

fundamento; por lo que la validación de

una de ellas, valida a las otras.

Los datos del sistema de costeo directo

y del método propuesto, obtenidos

mediante el método Monte Carlo tienen

medidas de tendencia central similares

(figura 6). Esto es comprensible ya que

el uno se deriva del otro; por tanto, la

coincidencia en los resultados indica que

las deducciones son acertadas, lo que se

confirma en la evaluación de hipótesis.

En la evaluación de hipótesis, el p-valor

obtenido con el test de Wilcoxon

mediante el software estadístico R, es

mayor que 0,01; por lo tanto, se acepta la

Ho y se concluye que no existe suficiente

evidencia para demostrar que las dos

muestras son diferentes con el 99% de

confianza; por consecuencia, hasta el

momento, el método propuesto es válido.

CONCLUSIONES

• El método propuesto integra cada

uno de los costos de mantenimiento

dentro del sistema de costeo directo;

donde, en concordancia con la

característica del costo variable,

las consecuencias operacionales

de la indisponibilidad que varía la

cantidad de productos fabricados y

vendidos, produce el componente

variable, y en concordancia con la

característica del costo fijo, los costos

de mantenimiento que se generan

independientemente de la cantidad

de productos fabricados y vendidos,

conforman el componente fijo.

• Por lo que se evidencia de que no

se requiere de la utilización de un

sistema de costeo paralelo que sea

exclusivo solo para el departamento

de mantenimiento.

• El método propuesto, es una forma de cálculo simple

de las pérdidas ocultas asociadas a las consecuencias

operacionales de las fallas funcionales en los procesos

productivos, que permite cuantificar el lucro cesante

total y de cada hora de parada de la producción.

• Estos cálculos deben incluirse en la cuantificación del

costo de mantenimiento; ya que, si se toma en cuenta

el lucro cesante de la indisponibilidad, se puede

evidenciar de mejor manera los beneficios de una

gestión del mantenimiento apropiada.

• La ecuación (15) determina la máxima inversión para

cada unidad porcentual de disponibilidad que se

desee incrementar con un resultado rentable.

• Como la exactitud de los resultados depende de la

exactitud del cálculo de la disponibilidad, se requiere

que se hagan investigaciones de como las fallas afectan

a la disponibilidad de un sistema, ya que existen

fallas que no detienen al sistema, sino que reducen su

capacidad productiva.

• Este método es un referente de investigación para

desarrollar nuevas formas de cálculo del costo óptimo

del mantenimiento en función de la contribución a

la utilidad que tengan las diferentes estrategias de

mantenimiento.

• Otro campo de investigación que se abre con este

método es la determinación de la disponibilidad

óptima para un proceso, bajo un contexto operacional

determinado.

Hernández, Angulo, Fiallos, Chávez

98

R

eferencias

1. Mora A. Mantenimiento industrial efectivo. 2nd ed. Medellín: Coldi; 2012.

2. Moubray J. RCM II Mantenimiento centrado en la confiabilidad. 2nd ed. North Carolina: Aladon

LLC; 2004.

3. Charray C. Mantenimiento predictivo: una técnica que reduce o elimina averías inesperadas.

Dyna [Internet]. 2000 [citado 18 Junio 2017]; 28–34. Disponible en: http://www.revistadyna.com/

Recursos/Controles/descarga.aspx?IdDocumento=1972&Tipo=1&CodIdioma=&IdWeb=e8d94

8e0-b75e-4537-8e16-687622b6b7ce.

4. Bravo M, Ubidia C. Contabilidad de costos. 2nd ed. Quito: Nuevo Día; 2009.

5. Fabelo O, Sánchez D. Propuesta de metodología para el cálculo del costo del No Mantenimiento.

Ingeniería Mecánica [Internet]. 2009 [citado 22 febrero 2017]; 12: 49–58. Disponible en: http://

www.ingenieriamecanica.cujae.edu.cu/index.php/revistaim/article/download/57/377

6. Galar D, Berges LF, Royo J. La problemática de la medición del rendimiento en la función

mantenimiento. Dyna [Internet]. 2010 [citado 18 Junio 2017]; 85: 429–38. Disponible en: http://

www.revistadyna.com/Recursos/Controles/descarga.aspx?IdDocumento=3447&Tipo=1&CodIdio

ma=&IdWeb=e8d948e0-b75e-4537-8e16-687622b6b7ce.

7. Galar D, Berges L, Lambán MP, Tormos B. La medición de la eficiencia de la función mantenimiento

a través de KPIs financieros. DYNA [Internet]. 2014 [citado 19 enero 2017]; 81: 102–9. Disponible

en: http://revistas.unal.edu.co/index.php/dyna/article/download/39510/44425.

8. Founaud C. Análisis de efectividad de un área sobre la base de los datos de mantenimiento

previamente planificado y racionalizado. Dyna [Internet]. 1984 [citado 18 Junio 2017]; 12: 19–25.

Disponible en: http://www.revistadyna.com/Recursos/Controles/descarga.aspx?IdDocumento=26

66&Tipo=1&CodIdioma=&IdWeb=e8d948e0-b75e-4537-8e16-687622b6b7ce.

9. Batista C, Ramirez B, Guerrero O. Rentabilidad de la gestión del mantenimiento en los

centrales azucareros cubanos. Ingeniería Mecánica [Internet]. 2003 [citado 21 febrero 2017]; 1:

69–75. Disponible en: http://www.ingenieriamecanica.cujae.edu.cu/index.php/revistaim/article/

download/246/587.

10. Horngren C, Datar S, Foster G. Contabilidad de costos. Un enfoque gerencial. 12th ed. México:

PEARSON EDUCACIÓN; 2007.

11. EN 15341. Maintenance - Maintenance Key Performance Indicators. Suiza: European

Committee for Standardization; 2007.

12. EN 13306. Maintenance - Maintenance terminology. Suiza: European Committee for

Standardization; 2010.

ISSN 1390-5740 Número 17 Vol. 1 (2017)

ISSN 2477-9105