26

ISSN 2477-9105 Número 22 Vol. 2 (2019)

ESTIMACIÓN DE UN MODELO ECONOMÉTRICO QUE RELACIONA

EL DELITO DE CONTRABANDO CON LA DEVALUACIÓN DEL PESO

COLOMBIANO Y SOL PERUANO

R

esumen

El objetivo del estudio es poder explicar el comportamiento del delito de contrabando, en función

de las devaluaciones de las monedas de Colombia y Perú. La información se recopiló de las denun-

cias de contrabando de la base de delitos de la Fiscalía General del Estado de Ecuador (FGE), se

recabó también las cotizaciones mensuales en promedio alcanzadas por el Peso colombiano de la

Superintendencia Financiera de Colombia (www.superfinanciera.gov.co) y por el sol peruano de la

página web investing.com (https://es.investing.com/currencies/usd-pen-historical-data). Los resul-

tados muestran la correcta estimación del modelo econométrico para el contrabando, además de

como las variables explicativas generan el cometimiento del delito de contrabando, esto permitirá

que las autoridades gubernamentales puedan tomar medidas económicas para proteger el mercado

interno y externo del País

Palabras claves: contrabando, devaluaciones, modelo econométrico.

A

bstract

The objective of the study is to explain the behavior of the crime of contraband, based on the

devaluations of the Colombian and Peruvian currencies. The information was collected from the

allegations of contraband of the base of crimes of the Fiscalía General de Estado de Ecuador (FGE),

the monthly quotes were also collected on average reached by the Colombian Peso of the Financial

Superintendence of Colombia (www.superfinanciera.gov.co) and the Peruvian sol of the website

investing.com (https://es.investing.com/currencies/usd-pen-historical-data). The results show the

correct estimation of the econometric model for the contraband, in addition to how the explanatory

variables generate the commission of the crime of contraband, this will allow the governmental

authorities to take economic measures to protect the internal and external market of the Country.

Key words: contraband, devaluations, econometric model.

Fecha de recepción: 13-12-2018 Fecha de aceptación: 11-06-2019

I. INTRODUCCIÓN

A partir del segundo semestre del 2015 en el Ecuador se

tiene una desaceleración de la economía producto de la

caída del precio del petróleo y de la apreciación del dólar

(Ecuadorinmediato. [Internet], 2016), lo que genera un

fuerte impacto en la economía del Ecuador, así el índice

de pobreza en junio de 2014 redujo en 24%, mientras que

en junio de 2015 redujo el 22% (Ecuadorinmediato. [In-

ternet], 2016).

Este fenómeno afectó también a nues-

tros vecinos Colombia y Perú quienes

adoptaron medidas económicas para

minimizar el impacto en sus economías,

la principal medida implementada fue la

devaluación de sus monedas locales, que

a diferencia de nuestro país no podemos

Estimation of an econometric model that relates the crime of contraband with the

devaluation of the Colombian peso and Peruvian sol

Mauricio Abril- Donoso*, Nancy Chariguamán - Maurisaca

Escuela Superior Politécnica del Chimborazo, Riobamba, Ecuador

*mauricio.abrildo@espoch.edu.ec

27

Abril, Chariguamán

adoptarla ya que nuestra moneda ocial

es el Dólar americano.

Las acciones tomadas por nuestros veci-

nos tienen un impacto directo en nuestra

economía, ya que un efecto directo de la

devaluación es la apreciación del Dólar

respecto a estas monedas, esto a su vez

genera un incremento en el precio de los

productos en el Ecuador respecto a Co-

lombia y Perú, ante esto en septiembre

de 2015 entró en vigencia la aplicación

de salvaguardas por balanza de pagos a

los bienes (Ecuadorinmediato. [Inter-

net], 2016).

Todo esto suponemos impacta en el co-

metimiento del delito de Contrabando

(ver gura 1), ya que es rentable la venta

de productos provenientes de Perú y Co-

lombia en nuestro País, además de que

muchas familias se proveen de produc-

tos básicos en Colombia y Perú muchos

cometiendo sin conocimiento el delito

de contrabando.

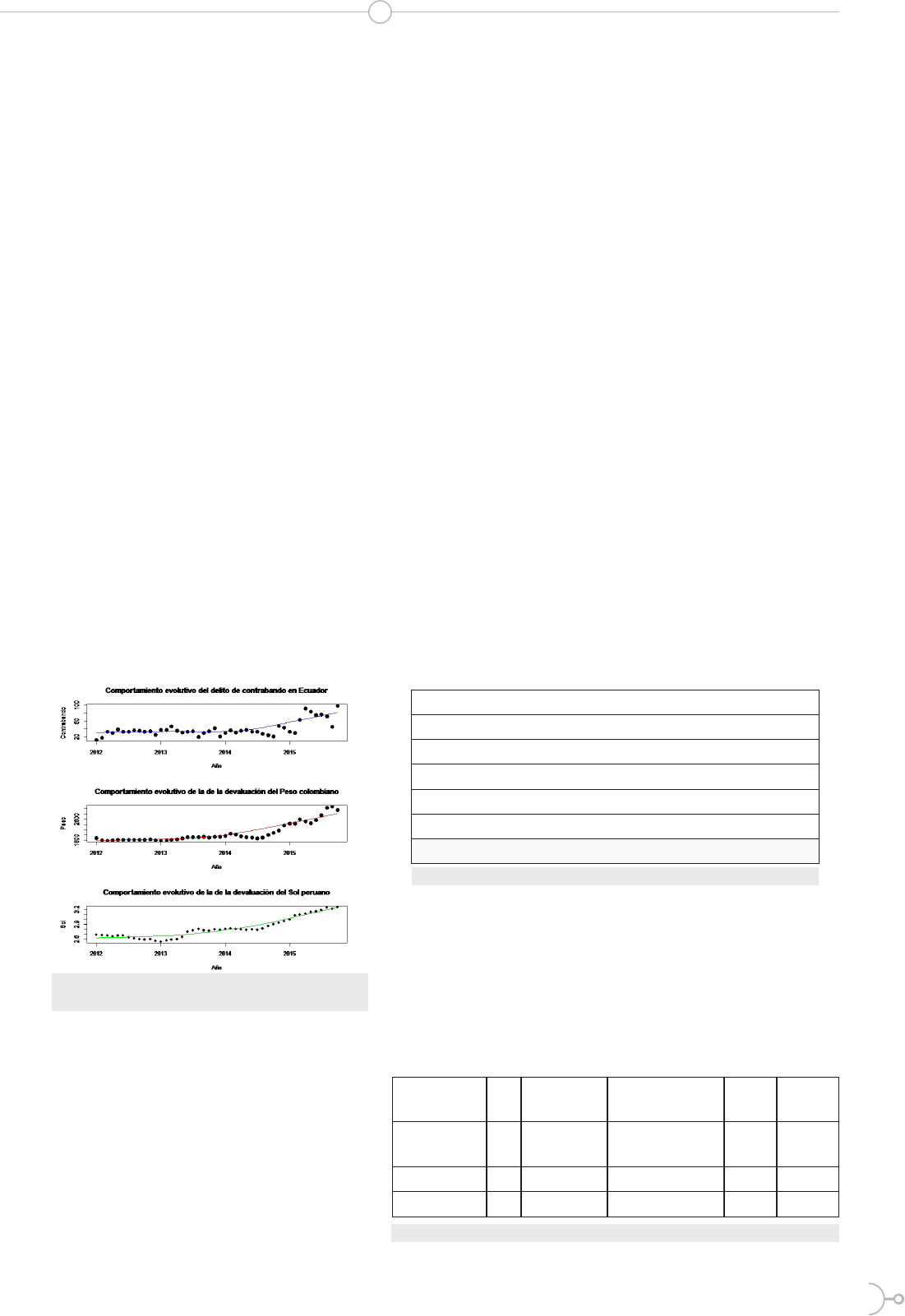

En la gura 1 se muestra el comporta-

miento evolutivo de las variables que

intervendrán en la estimación del mo-

delo econométrico, como variable de-

pendiente la evolución de las denuncias

del delito de Contrabando, mientras que

como variables explicativas las devalua-

ciones de monedas de Perú y Colombia.

Con esto, el modelo pretende estimar la

relación que existe entre el contrabando en función de la

devaluación del peso colombiano y del sol peruano.

Para el procesamiento de la información se utilizará el

paquete estadístico “R”, mientras que para la estimación,

corrección y validación del modelo econométrico con el

uso del paquete lmtest de “R”.

II. MATERIALES Y MÉTODOS.

El modelo que se quiere estimar es del siguiente tipo (Gu-

jarati, 2010):

yxxu

tttt

12132

(1)

Que es la expresión del modelo lineal que relaciona una

variable dependiente con dos variables independientes

más un error, donde:

yContrabando

xDevaluaciónpeso

xDevaluaciónsol

t

t

t

=

=

=

1

2

En un inicio se estima el modelo lineal para luego hacer

el diagnóstico sobre los parámetros estimados y probar la

validez de este, la prueba de hipótesis sobre los coecien-

tes es la siguiente:

{:H

0

0

Coecientes Estimación Error estándar Valor – t Pr(>|t|)

Intercepción -44.57476 51.77805 -0.861 0.3941

Peso Colombiano 0.03542 0.01626 2.179 0.0349

Sol Peruano 4.07405 29.22545 0.139 0.8898

Error estándar residual: 13.09 con 43 grados de libertad

R-cuadrado: 0.5351, R-cuadrado ajustado: 0.5135

Estadístico-F: 24.75 con 2 y 43 GL. p-valor: 1.233e-09

La tabla 1 muestra las estimaciones por medio de míni-

mos cuadrados ordinarios (Wooldridge, 2010) de los pa-

rámetros del modelo planteado, con sus estadísticos para

probar la hipótesis nula de que todos los parámetros son

cero. Se muestra también el coeciente de correlación del

modelo el cual es de 0,5135 un coeciente algo aceptable.

Estimadores GL

Suma de

Cuadrados

Media de Suma

de Cuadrados

Valor

F

Pr(>F)

Peso Co-

lombiano

1 8480.3 8480.3 49.47 1.2e-08

Sol Peruano 1 3.3 3.3 0.02 0.8898

Residuos 43 7371.0 171.4

Figura 1. Evolución del Contrabando; devaluación del peso

colombiano, Sol peruano respecto al Dólar.

Tabla 1. Parámetros del modelo lineal con variable dependiente Contrabando

Tabla 2. Análisis de Varianza y suma de cuadrados del modelo estimado

28

ISSN 2477-9105 Número 22 Vol. 2 (2019)

En la tabla 2 se muestra el análisis de varianza del mo-

delo estimado, se observa que se tiene valores altos para

las sumas de cuadrados esperadas del peso colombiano y

para la suma de cuadrados de los residuos, sin embargo,

la prueba F es signicativa a un nivel del 5%. Este com-

portamiento hace suponer que se tiene que realizar prue-

bas para identicar problemas de heteroscedasticidad y

autocorrelación (Hansen, 2016).

Esta prueba muestra que la única variable que se relacio-

na con el contrabando es la devaluación del peso colom-

biano ya que tiene un p-valor menor al 5%, que indica

que se rechaza la hipótesis nula para este parámetro, los

otros dos parámetros intersección y el parámetro para la

devaluación del sol peruano no rechazan la hipótesis nula

ya que su p-valor es mayor a 5%. Conti-

nuando con la validación del modelo, se

presenta el comportamiento de los resi-

duos en los siguientes grácos.

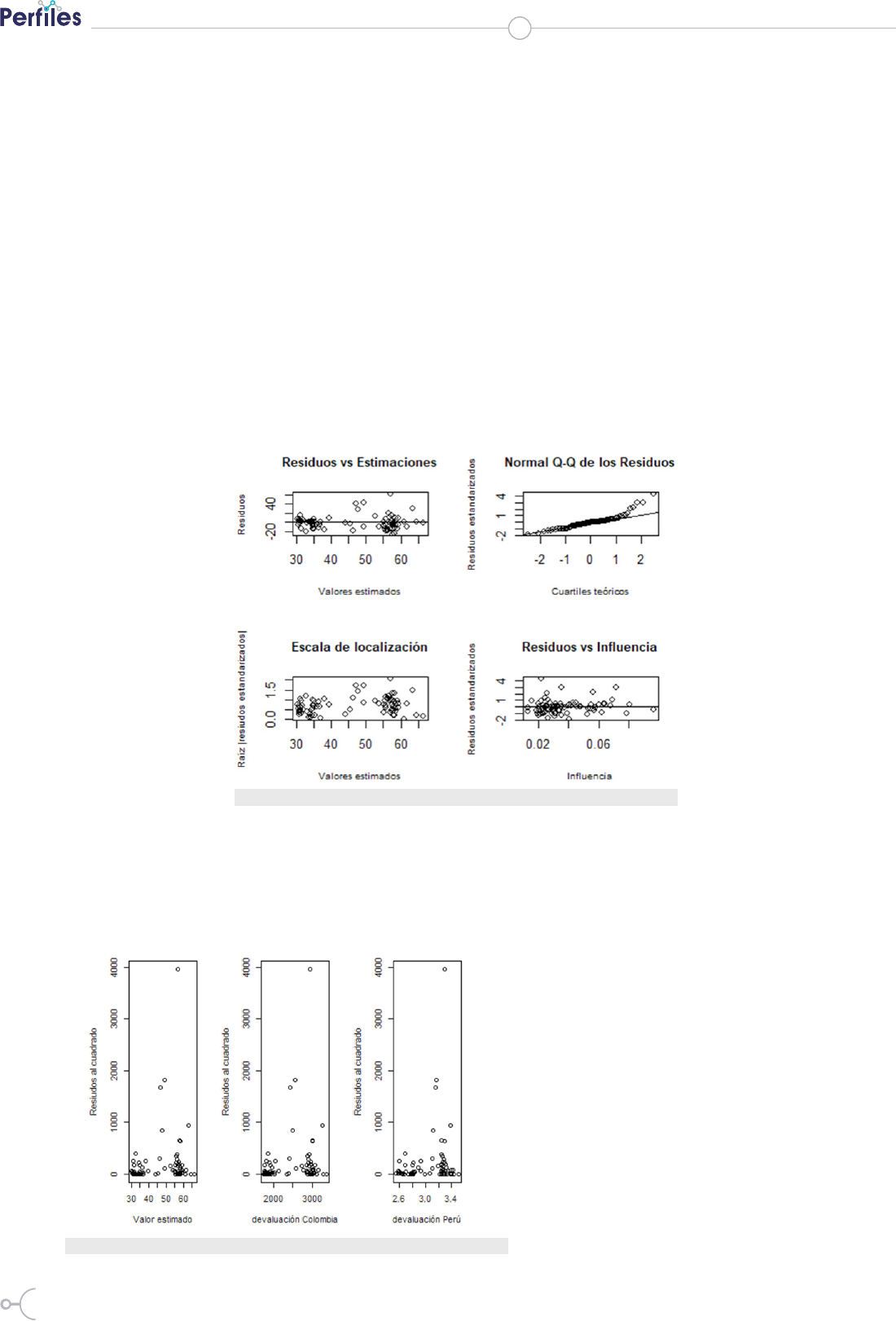

La gura 2 muestra el comportamiento

de los residuos en relación con los valo-

res estimados de la variable dependiente

y con los residuos estandarizados, ade-

más de los grácos de normalidad y de

las distancias de los residuos a los valores

de la variable dependiente. Es claro que

los residuos no se comportan aleatoria-

mente ni tampoco siguen una distribu-

ción normal.

Figura 2. Comportamiento de los residuos, pruebas aleatorias

Esto indica la posible presencia de heteroscedasticidad,

por lo cual se realizan algunas pruebas para probar la hi-

pótesis de ausencia de heteroscedasticidad y poder corre-

girla.

La gura 3 muestra como los residuos al

cuadrado se distribuyen, con los valores

estimados del modelo, y las variables ex-

plicativas devaluación del peso colom-

biano y devaluación del sol peruano.

Según este análisis los residuos crecen

según aumenta los valores estimados

del contrabando, y las devaluaciones

del peso y el sol, cabe resaltar que con

el peso colombiano aumenta mucho más

los residuos al cuadrado, aunque la re-

lación con la devaluación del sol es más

denida.

Se analizan dos contrastes para detectar

la posible presencia de heteroscedastici-

dad.

Figura 3. Análisis de los residuos según variables dependiente y explicativas.

29

CONTRASTE DESCRIPCIÓN PRUEBA Y P-VA-

LOR

Goldfeld y

Quandt (1965)

Supone que

σ

t

2

depende de

z

t

El contraste consiste en:

a) Ordenar las observaciones de

z

t

de mayor a menor.

b) Omitir p observaciones de la mitad de la muestra.

c) Estimar dos veces el modelo original con las

Tp−

2

variables iniciales y nales.

d) El cociente

ϕ

=

SR

SR

2

1

que sigue

Fcon m

Tp

k

mm,

2

.

Si el valor del estadístico excede el valor de la tabla se rechaza la hipótesis nula.

GQ=3.3419

Gl1=20

Gl2=20

p-valor=0.004791

Breusch y

Pagan

Suponemos que:

tt tt ppt

hz hz

zz

2

01122

'

Se prueba la hipótesis

H

p01 2

0:

Se efectúa como sigue:

a) Estimar por MCO y obtener los residuos.

b) Se normalizan los residuos

e

u

tT

t

t

u

2

2

2

12

,,

c) Se estima la regresión de

e

t

2

sobre una constante y

zz z

tt pt12

,,

se tiene

ST=SE+SR

d) Se estima SE/2 se distribuye con una

X

p

2

Si el valor del estadístico t es mayor que el punto crítico, se rechaza la hipótesis nula.

BP=16.704

Gl =2

p-valor=0.0002359

Tabla 3. Contrastes para detectar la hetroscedasticidad con paquete lmtest de R

Todos los contrastes que se presentan en

la tabla 3, indican presencia de heteros-

cedasticidad, como el de Breush y Pagan

(Greene, 2012) ahora lo que sigue es es-

timar la forma de la heteroscedasticidad,

que variables la producen para poder co-

rregirla.

Para esto vamos a utilizar el contraste de

Glesjer (Novales, 1993), el cual además

de identicar la presencia de heterosce-

dasticidad, trata también de identicar

la verdadera estructura de esta, no limi-

tándose a estructuras lineales.

Para esto se estima la siguiente regresión

de los residuos sobre una variable expli-

cativa.

uz

v

tt

h

t

01

(2)

Esto para distintos valores de h:

h

11

1

2

1

2

,, ,

(3)

Con esto se escoge el valor de h que proporcione la mejor

regresión.

Una vez que se han probado los modelos para todos los

posibles valores de h, tanto para la devaluación del peso

colombiano como del sol peruano, se tiene que los mejo-

res modelos se tienen para h=-1 para el peso colombiano

y para h=1 para el sol peruano.

De estos el que mejor se comporta según los estimadores,

es el que se estimó para el peso colombiano, con este mo-

delo se corrige el modelo estimado inicial y se tiene los

nuevos estimadores MCG del modelo inicial.

Se realizan las siguientes transformaciones sobre las va-

riables originales, del modo siguiente:

W1=contrabando/estimación (2)

Z1=1/estimación (2)

Z2=devaluación peso/estimación (2)

Abril, Chariguamán

30

ISSN 2477-9105 Número 22 Vol. 2 (2019)

Z3=devaluación sol/estimación (2)

Con lo que se estima el modelo siguiente:

Coecientes Estimación Error estándar Valor – t Pr(>|t|)

Z1 47.45373 32.94542 1.44 0.157004

Z2 0.06126 0.01505 4.07 0.000198

Z3 -47.63045 20.27074 -2.35 0.023449

Error estándar residual: 1.205 con 43 grados de libertad

R-cuadrado: 0.9487, R-cuadrado ajustado: 0.9451

Estadístico-F: 265.1 con 3 y 43 GL. p-valor: 2.2e-16

En la tabla 4 se muestra los estimadores del modelo co-

rregido, en la misma se observa que los estimadores de la

devaluación del Peso colombiano y la devaluación del Sol

peruano ya son estadísticamente signicativos y rechaza

la hipótesis nula de que estos son cero. De igual forma

el valor de R-cuadrado mejora considerablemente, por lo

que se tiene un modelo aceptable.

Estimadores GL

Suma de

Cuadrados

Media de

Suma de

Cuadrados

Valor F Pr(>F)

Z1 1 1122.08 1122.08 772.6 2.24e-16

Z2 1 25.04 25.04 17.2 0.00015

Z3 1 8.02 8.02 5.5 0.02344

Residuos 43 62.45 1.45

En la tabla 5 se presenta las sumas de cuadrados para

las variables y los residuos, la cual indica que son todas

estadísticamente signicativas, que ratica la valides del

modelo estimado. Se puede observar que los valores de

las sumas esperadas de Colombia y de los residuos dismi-

nuyen considerablemente.

El nuevo modelo estimado que se corri-

gió la presencia de heteroscedasticidad,

según la metodología propuesta por

Glesjer, aplicando las pruebas de hete-

roscedasticidad del paquete lmtest de R

(omson, 2018), observamos que ya no

se rechaza la hipótesis nula de que el mo-

delo es homoscedastico como se mues-

tra en la tabla6.

BP = 1.7415, GL = 2, Valor-p = 0.4186

Hipótesis alternativa: Heteroscedasticidad es

mayor que 0

Una vez que se ha corregido la hete-

roscedasticidad, se investiga el nivel de

autocorrelación de los errores mediante

el método de Durbin-Watson (Hanke,

1996).

d

uu

u

t

n

tt

t

n

t

2

1

2

1

2

(3)

Con esto se trata de estimar un modelo

autorregresivo de primer orden de los

errores correlacionados.

uu

ttt

1

(4)

Donde:

uu

u

tt

t

1

2

(5)

Expresando el estimador d en términos

de

ρ

tenemos

d

21

(6)

Pero, como

11

04

d

En el paquete lmtest de R se tiene tam-

bién este contraste para identicar el

nivel de autocorrelación y si este inuye

en la validez del modelo estimado y que

esta corregido de heterocedasticidad.

Tabla 4. Estimación del modelo lineal transformado

Tabla 5. Tabla ANOVA del modelo transformado

Figura 4. Residuos del modelo corregido heteroscedasticidad

Tabla 6. Prueba de Breusch-Pagan para heteroscedasticidad

31

DW = 1.2667, Valor-p = 0.001857

Hipótesis alternativa: La verdadera autocorre-

lación es mayor que 0

Aplicando la prueba de Durbin-Watson

se observa que se rechaza la hipótesis

nula de ausencia de autocorrelación,

bajo estas hipótesis se tiene que corregir

la autocorrelación estimando una regre-

sión sobre los residuos y estimando el

coeciente de autocorrelación de primer

orden.

Coecientes Estimación Error estándar Valor–t Pr(>|t|)

ET1 0.2803 0.1328 2.11 0.0406

Error estándar residual: 1.038 con 44 grados de libertad

R-cuadrado: 0.09187, R-cuadrado ajustado: 0.07123

Estadístico-F: 4.451 con 1 y 44 GL. p-valor: 0.0406

Con la estimación del coeciente de pri-

mer orden se procede a transformar las

variables originales y realizar una nueva

estimación de los coecientes, las trans-

formaciones sugeridas son las siguientes:

wttw w

tt

1028 1

1

.*

vttz z

tt

010281

1

.*

vttz z

tt

120282

1

.*

vttz z

tt

230283

1

.*

Con estas transformaciones se procede a

estimar el nuevo modelo como sigue.

Coecientes Estimación Error estándar Valor–t Pr(>|t|)

V0TT 38.25459 38.52959 0.993 0.32646

Z2 0.05579 0.01711 3.260 0.00221

Z3 -40.10102 23.25522 -1.724 0.09199

Error estándar residual: 1.085 con 42 grados de libertad

R-cuadrado: 0.9285, R-cuadrado ajustado: 0.9234

Estadístico-F: 181.8 con 3 y 42 GL. p-valor: < 2.2e-16

Se tienen una nueva estimación de los

coecientes del modelo transformado.

Tabla 7. Prueba de autocorrelación de los errores.

DW = 1.9644, Valor-p = 0.3394

Hipótesis alternativa: La verdadera autocorrelación es mayor que 0

Con la prueba ya no se rechaza la hipótesis nula de au-

sencia de autocorrelación, ya que el valor del estadístico

es próximo a 2 y con un p-valor de 0,34, esto indica que el

modelo estimado está libre de autocorrelación.

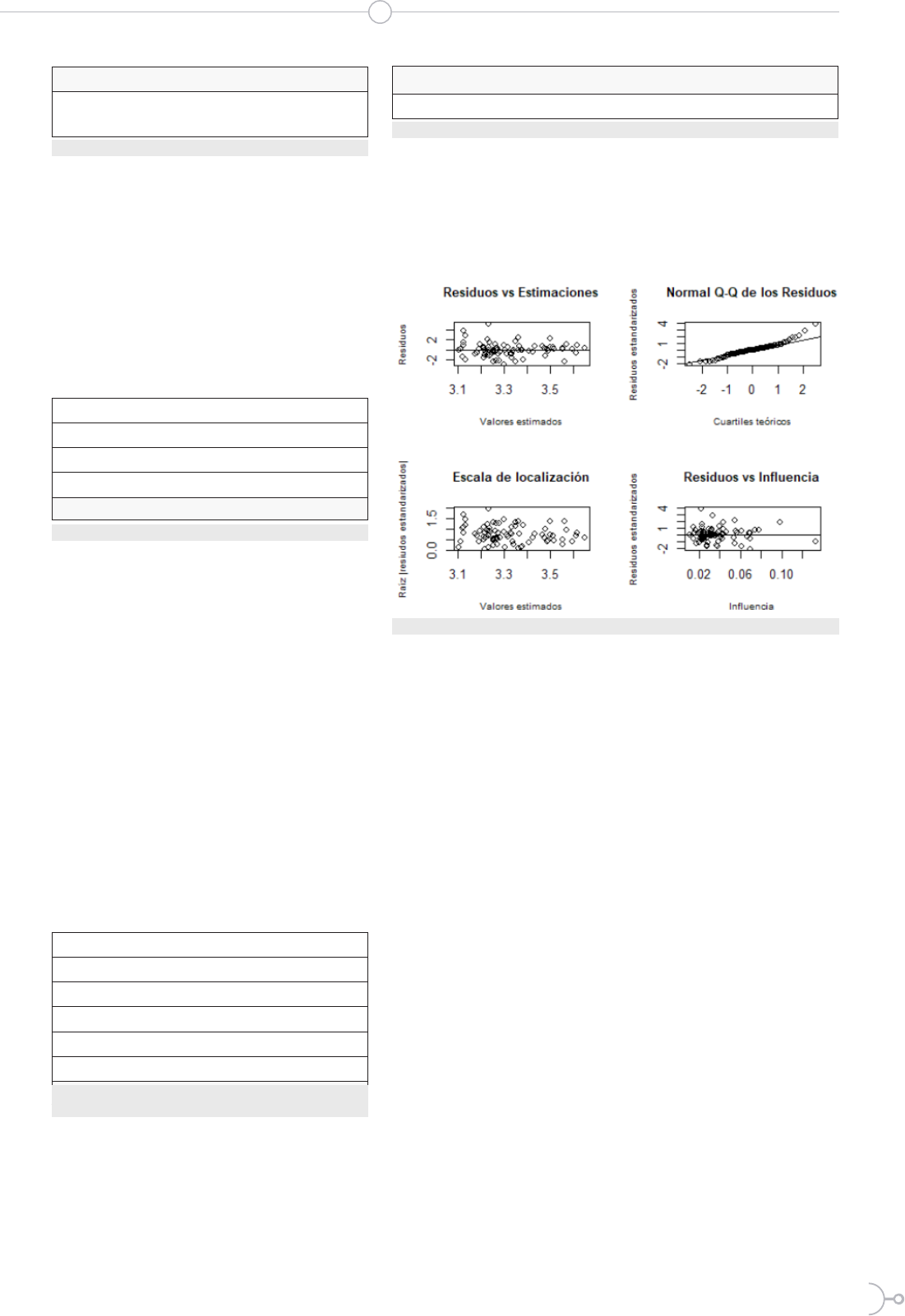

En la gura 5 se muestra cómo se distribuyen los resi-

duos del modelo estimado corregido de autocorrelación,

la misma que conrma los resultados y pruebas de los

estimadores y nos permite validar el modelo estimado.

III. RESULTADOS

Con esto el modelo que mejor ajusta la estimación del

contrabando en términos de la devaluación del peso co-

lombiano y la devaluación del sol peruano, corregido tan-

to de heteroscedasticidad como de autocorrelación es el

siguiente:

contrabando colombia perú u

t

38 25 0 056 40

17

,,*,

*(

)

Modelo que como se mostró en el apartado anterior su-

pera las pruebas estadísticas y se tiene el modelo valida-

do, con esto se puede indicar que:

• Se tiene una relación lineal del delito de contrabando

con la devaluación de las monedas de Colombia y Perú,

las cuales intervienen en el cometimiento de este delito.

Tabla 8. Coeciente de correlación para AR(1)

Tabla 9. Estimación del modelo para corregir la autocorrela-

ción

Tabla 10. Prueba de errores del modelo corregido

Figura 5. Residuos del modelo corregido autocorrelación

Abril, Chariguamán

32

ISSN 2477-9105 Número 22 Vol. 2 (2019)

• Cuando Colombia devalúa su moneda en 100 pesos el

contrabando se incrementa en 6 casos adicionales, mien-

tras que, si Perú devalúa su moneda en 100 Pesos, se re-

duciría el contrabando en 40 puntos.

• Este fenómeno puede deberse a que si los dos estimado-

res son positivos el contrabando crecería innitamente,

lo cual no es verdad y claro el país que más ha devaluado

la moneda ha sido Colombia.

IV. DISCUSIÓN

El contrabando al ser un delito internacional y que obe-

dece a generar economías ilegales (Fundación Konrad

Adenauer, 2015), es claro que tiene que ser evidenciado y

descubierto al igual que otros delitos como el narcotrá-

co, tráco de armas, tráco de combustibles, etc., esto es

no se tiene víctimas afectadas por este delito, sino que el

afectado es el Estado ecuatoriano.

De los estimadores que se obtuvo se pueden realizar las

siguientes consideraciones para que el descubrimiento y

judicialización tenga mejores resultados (Contrabando,

2015):

• Se puede relacionar el contrabando con otras variables

que pueden también inuir especialmente en frontera sur

limítrofe con el Perú, donde se el estimador si este país

aumenta la devaluación de su moneda local, el contra-

bando disminuiría, esto puede deberse, a que por repor-

tes de scalía por esta frontera se tiene un mayor delito de

tráco de combustibles como gasolina, Diesel y gas do-

méstico. Lo que podría ser más rentable económicamente

para quienes ejecutan estos delitos.

• Otro aspecto que se debe tener en cuenta es la Política

Tributaria que se tiene en cada País limítrofe con el Ecua-

dor.

• Sería importante el estudiar los productos y mercancías

que más se contrabandean en las fronteras y determinar

su inuencia en la estimación del modelo.

• Se debe considerar es la geografía de

las dos fronteras, la extensión de la fron-

tera y las distancias a las ciudades donde

se llevará la mercadería de contrabando

para su comercialización.

V. CONCLUSIONES

• El contrabando es un delito económico,

como tal obedece en gran parte al com-

portamiento de la economía nacional,

este se incrementa con la apreciación del

dólar americano, dado que los precios de

artículos importados suben en nuestros

países, mientras que en nuestros vecinos

Colombia y Perú los mismos productos

tienen menor precio, ya que al tener mo-

neda propia pueden devaluar la misma.

• Para minimizar el cometimiento de

este delito en el País, es necesario imple-

mentar salvaguardas en el mercado na-

cional desde el campo económico.

• Dado que se tiene un número impor-

tante de personas que adquieren pro-

ductos en Colombia y Perú, y el limita-

do personal aduanero no abastece en el

control y descubrimiento de este y otros

delitos en frontera sur y norte, se tiene

que implementar medidas económicas

que permitan tributar sobre los artícu-

los y productos que se ingrese a nuestro

País.

• Se tiene que realizar un seguimiento

sobre indicadores económicos interna-

cionales, de forma que se pueda tener

una reacción adecuada sobre el compor-

tamiento uctuante y dinámico del mer-

cado internacional.

R

eferencias

33

1. Contrabando. Fiscalía General del Estado. 2015. 2015, Perfil Criminológico, pág. 16.

2. Ecuadorinmediato. 2016. Ecuador afectado por crisis económica mundial, Gobierno privile-

gia inversión a creación de fondos de ahorro. ECUADORINMEDIATO.com. [En línea] 01 de 01

de 2016. Disponible en: http://ecuadorinmediato.com/index.php?module=Noticias&func=news_

user_view&id=2818793964&umt=ecuador_afectado_por_crisis_economica_mundial_gobierno_

privilegia_inversion_a_creacion_fondos_ahorro.

3. Fundación Konrad Adenauer. 2015. Red Centroamericana de Centros de Pensamiento e Inci-

dencia - LA RED. [En línea] 01 de Febrero de 2015. www.kas.de/c/document_library/get_file?uui-

d=f5461a20-d8fc-44ce-7071-c4bba9b0274d&groupId=252038.

4. Greene, William. 2012. Econometric Analisis . Boston : Prentice Hall, 2012.

5. Gujarati, D, Porter D. 2010. Econometría. Mexico : McGrawHill, 2010.

6. Hanke, J & Reitsch, A. 1996. Pronosticos en los Negocios. Mexico : Pearson , 1996.

7. Hansen, Bruce. 2016. Econometrics. Wisconsin : University of Wisconsin, 2016.

8. Novales, Alfonso. 1993. Econometría. segunda. Madrid : Mc Grawm Hill, 1993.

9. Thomson, Hothorn. 2018. Testing Linear Regression Models Package ‘lmtest’ by R. Testing Li-

near Regression Models Package ‘lmtest’ by R. [En línea] 04 de 04 de 2018. https://cran.r-project.

org/web/packages/lmtest/lmtest.pdf.

10. Wooldridge, Jeffrey. 2010. Introducción a la Econometría. Murcia : Thomson, 2010.

Abril, Chariguamán