62

ISSN 2477-9105 Número 24 Vol.1 (2020)

R

esumen

La elaboración de este modelo busca relacionar los delitos aduaneros con factores y covariables que influyen

y faciliten el cometimiento de este tipo penal, por medio de la estimación de un modelo de Poisson. Para

este estudio se relaciona el comportamiento de los indicadores socioeconómicos que se tiene en Ecuador,

así como también, las devaluaciones del Peso colombiano y del Sol peruano, logrando identificar factores

que generan el cometimiento de estos y como intervenir desde diversos ámbitos, tanto de control como

prevención, en campos como social, control en territorio e intervención que fomenten la economía legal

en ciudades de frontera.

Palabras clave: Delito aduanero, frontera, mercancía, devaluaciones, modelo, Poisson.

MODELO DE POISSON PARA LA ESTIMACIÓN DE DELITOS

ADUANEROS EN EL ECUADOR

Poisson model for the estimation of customs offenses in Ecuador

Mauricio Abril- Donoso*, Nancy Chariguamán - Maurisaca, Juan Yungan, Marlene García- Veloz

Escuela Superior Politécnica de Chimborazo, Riobamba, Ecuador.

*mauricio.abrildo@espoch.edu.ec

A

bstract

The elaboration of this model seeks to relate customs crimes with factors and covariates that in-

fluence and facilitate the commitment of this criminal type, through the estimation of a Poisson

model. For this study the behavior of the socioeconomic indicators that are had is related in Ecua-

dor, as well as, the devaluations of the Colombian Peso and the Peruvian Sun, managing to identify

factors that generate their commitment and how to intervene from various fields, both control and

prevention, in fields such as social, control in territory and intervention that promote the legal

economy in border cities.

Keywords: Customs crime, border, merchandise, devaluations, model, Poisson

Fecha de recepción: 05-09-2019 Fecha de aceptación: 25-06-2020 Fecha de publicación: 30-07-2020

I. INTRODUCCIÓN

En el Código Integral Penal en el artículo 301 se

tipica el contrabando como “La persona que,

para evadir el control y vigilancia aduanera sobre

mercancías cuya cuantía sea igual o superior a

diez salarios básicos unicados del trabajador en

general, realice uno o más de los siguientes actos,

será sancionada con pena privativa de libertad de

tres a cinco años, multa de hasta tres veces el va-

lor en aduana de la mercadería objeto del delito

Cuando:

1. Ingrese o extraiga clandestinamente mer-

cancías del territorio aduanero.

Este es el marco jurídico (1) que permite al Esta-

do Ecuatoriano investigar, descubrir y juzgar este

tipo de delito que está fuertemente relacionado

con actividades económicas ilícitas.

A partir del año 2015 una apreciación del dó-

lar; trajo como consecuencia directa el encare-

cimiento de diferentes productos que son im-

portados por nuestro país respecto a los precios

con relación al Dólar (2) que tienen los mismos

productos en nuestros vecinos Colombia y Perú,

particularmente en ciudades de frontera Ipiales

en Colombia y Huaquillas en Perú.

El descubrimiento y judicialización de este delito,

está asociado directamente con la capacidad de

63

los agentes de seguridad como la Policía Adua-

nera, Policía Nacional con el apoyo del Ejército,

a mejorar y optimizar los niveles de control de

la mercadería que ingrese por las diferentes zo-

nas fronterizas legales e ilegales, que se tiene el

Ecuador con distintos países, ya que existe una

relación directa entre delito, espacio (geografía)

y tiempo (3).

Por lo general los pasos ilegales para el tráco

de diferentes mercancías que se indicó anterior-

mente, están controlados por grupos irregulares

que operan en coordinación con grupos crimi-

nales transnacionales (2).

Al estudiar desde la sociología y la criminología,

en función de las asimetrías en la frontera entre

Ecuador y Colombia, se tiene que, el comporta-

miento de este tipo penal, tiene como el escena-

rio principal la frontera con sus pasos ilegales

o irregulares, ya que son fenómenos históricos,

como lo son también la violencia y la ilegalidad

(5), en los cuales, la posibilidad de identicarlos

en el tiempo y espacio, obedece a la capacidad

que tiene el estado, a través de las instituciones de

control e inteligencia de identicarlos, así, en un

periodo de tiempo, existe la posibilidad de ocu-

rrencia desde cero hasta innito eventos identi-

cados o descubiertos, que son el resultado de la

efectividad de acciones interinstitucionales y de

inteligencia, que deben incluir todos los aspectos

relacionados con la seguridad y otros relaciona-

dos con el desarrollo y las relaciones exteriores

(6), para el descubrimiento de nuevos mecanis-

mos de tráco en territorio, mercancías que se

estén ingresando ilegalmente y poder descubrir

e intervenir posibles nuevos pasos clandestinos

utilizados para transporte y cometimiento de

este entre otros tipos de delitos

1

.

Todo esto se enmarca con una visión moderna

del concepto integral de seguridad, esto es acabar

con la seguridad reactiva y represora, para dar

paso a una seguridad preventiva con la cultura y

la convivencia como vectores imprescindibles (5)

Dado que en los delitos aduaneros la modalidad

delictiva abastece mercados con productos con-

trabandeados que ingresan al País, sin regulacio-

nes ni controles, lo que perjudica tanto a los con-

sumidores como al sco (6), al evadir impuestos

de importación, y luego en la evasión de cobro

del IVA y su declaración.

Sea la variable dependiente el número de denun-

cias de delitos aduaneros registrados en la Fisca-

lía General del Estado en el tiempo t, la deni-

mos como sigue:

y

t

=Número de denuncias en el tiempo t

Con y

t

=0,1,2,..., valores posibles, a continuación,

se presenta un análisis exploratorio del compor-

tamiento de los valores de esta variable (7).

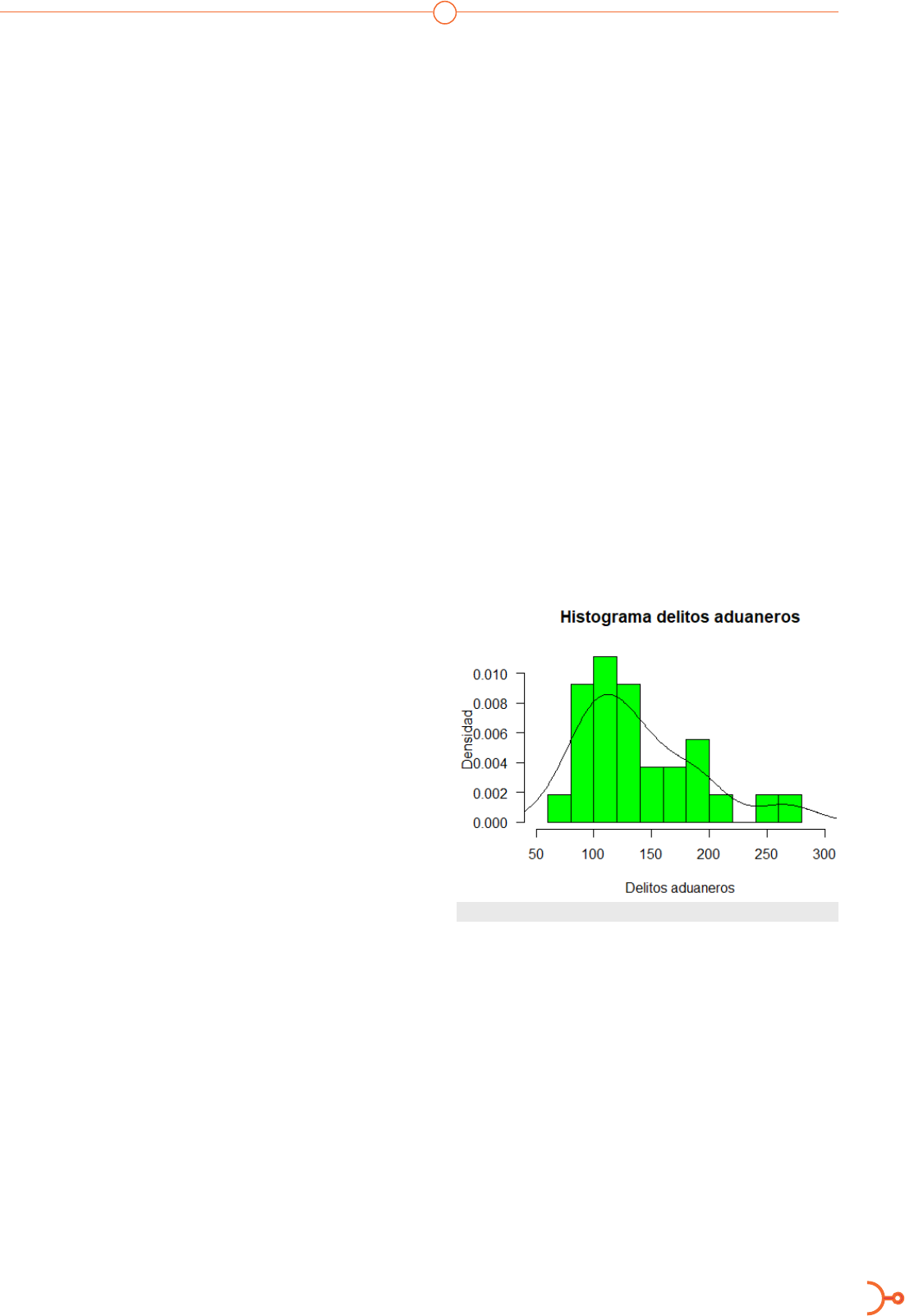

Iniciamos el análisis exploratorio con un histo-

grama de nuestra variable de interés, ya que nos

proporciona una vista gráca y útil del compor-

tamiento de los datos además de proporcionar

una idea clara de la distribución de probabilidad

que se ajustan los mismos (10).

Figura 1. Análisis gráco de la variable de interés

La gura 1, muestra el histograma de densidad

de los delitos aduaneros, que sugiere sigue una

distribución de Poisson, con esto, se procederá

a realizar un modelo que involucre a la variable

dependiente con su distribución de probabili-

dad, asociándola con variables independientes

como la cotización del dólar en Colombia y Perú,

la tasa de desempleo, el Producto Interno Bruto

(PIB), el Coeciente de Gini (GINI) y los montos

de importaciones declaradas lícitamente, como

se muestra en la gura 2.

Abril, Chariguamán, Yungan, García

1

El tráco de: substancias sujetas a scalización, combustibles, armas, trata de personas, entre otros.

64

ISSN 2477-9105 Número 24 Vol.1 (2020)

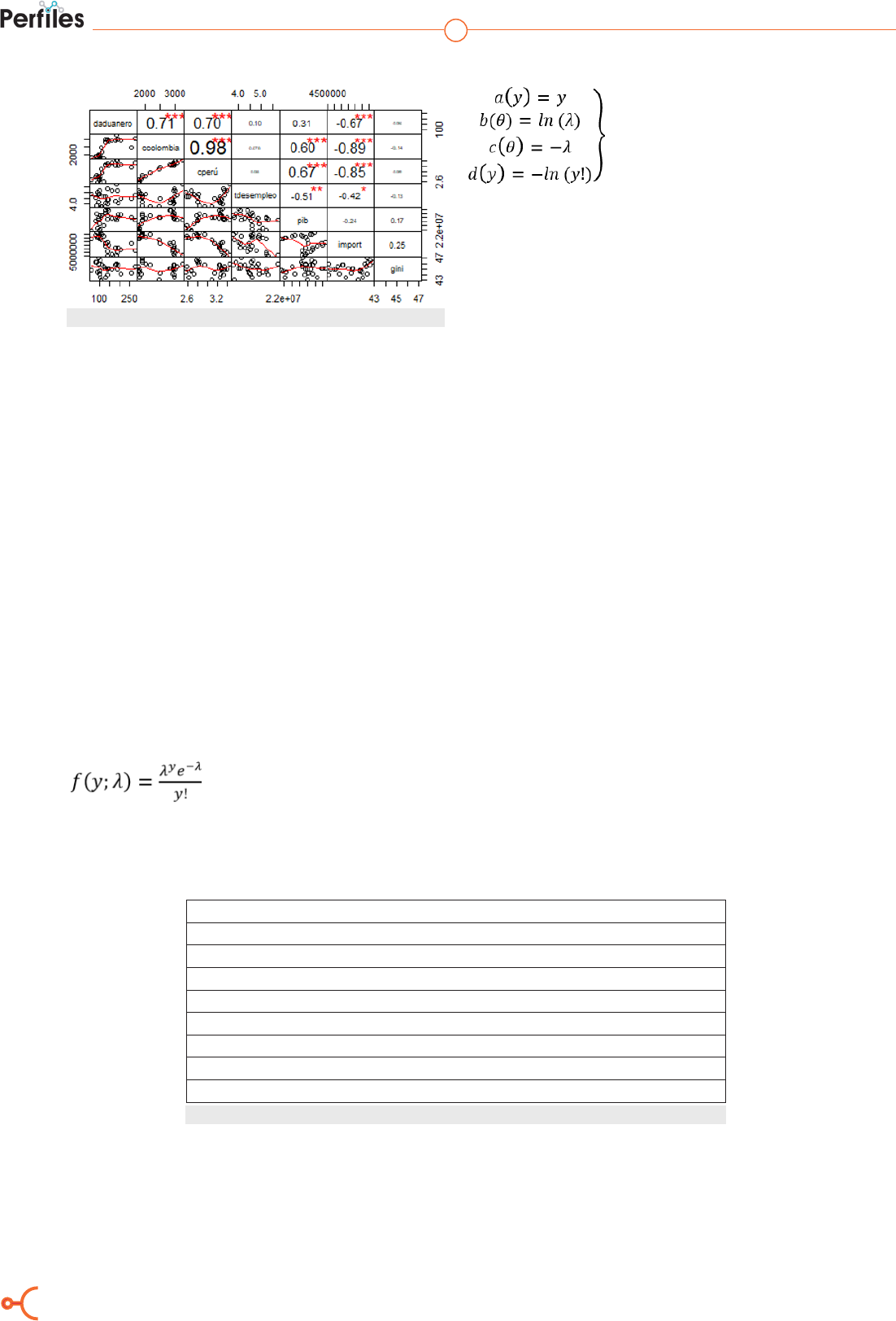

Figura 2. Análisis de correlaciones para identicar variables del modelo.

II. MATERIALES Y MÉTODOS

El modelo que se quiere estimar obedece a un

tipo de Modelo Lineal Generalizado (G.L.M) por

sus siglas en inglés. Para esto se procede a deter-

minar en primer lugar que la distribución que si-

gue la variable dependiente pertenece a la familia

tipo exponencial (9), que puede ser expresado en

la forma:

f(y;θ)=exp[a(y)b(θ)+c(θ)+d(y)] (1)

Del análisis gráco de la variable de interés, se

determinó que tiene una distribución de Poisson

(10) que se presenta en la ecuación (2), represen-

témosla como una familia del tipo exponencial.

(2)

Donde los parámetros que representan la familia

exponencial son de la forma:

(3)

De la ecuación (3), se observa que está en la for-

ma canónica (11) ya que a(y)=y, y el parámetro

natural es b(θ)=ln(λ).

Por la naturaleza de los datos asociados a las va-

riable dependiente e independientes, se tomará

como periodo de tiempo los eventos aduaneros

que fueron descubiertos cada trimestre desde

marzo de 2012 hasta septiembre de 2018, los

cuales al representar un tipo de delito económi-

co trasnacional serán relacionados como se dijo

antes con variables explicativas como el PIB, Tasa

de Desempleo, Coeciente de GINI, Importacio-

nes, además se incluirá en la estimación del mo-

delo las devaluaciones del Peso Colombiano y Sol

Peruano en relación al Dólar Estadounidense.

Estimación del Modelo Lineal Generalizado.

A continuación, se presenta el modelo estimado

con el paquete estadístico R librería GML. Para

la estimación del modelo se utiliza el algoritmo

iterativo de Newton Raphson (12), para el cual

se demostró que la variable dependiente sigue

una distribución de Poisson con función de enla-

ce logaritmo, se realizaron pruebas con función

de enlace identidad, pero el modelo que mejor se

ajustó fue con función de enlace logaritmo (15).

Los coecientes del modelo estimado, se muestra

en la tabla siguiente, al igual que los estadísticos y

los intervalos de conanza para cada parámetro.

Coecientes Estimador Error estándar Valor z Pr(>|z|) LI 2,5% LS 97,5%

Intercepción 39,717 7,375 5,386 7,22E-08 25,296 54,205

Log 10 (PIB) -6,549 1,235 -5,303 1,14E-07 -8,974 -4,133

GINI 0,044 0,02 2,231 0,026 0,005 0,084

Perú 3,433 0,727 4,721 2,35E-06 2,008 4,859

Colombia 0,005 0,001 4,471 7,77E-06 0,003 0,007

Perú*Colombia -0,001 0,0003 -4,319 1,57E-05 -0,002 -0,001

Desvianza nula: 460,9 con 26 grados de libertad, Desvianza residual: 179,27 con 21 grados de libertad

La prueba Chi-cuadrado es similar a 0, se rechaza la hipótesis nula y se acepta el modelo estimado

Tabla 1. Estimación de los coecientes y pruebas de validación del modelo lineal generalizado (GLM).

La Tabla 1, muestra la estimación de los coe-

cientes del (GLM), que describen la variable

dependiente, todos los parámetros son estadís-

ticamente signicativos los mismos que fueron

estimados en el paquete R (13), se indica también

que entre las variables que intervienen en la es-

timación del modelo Peso colombiano y Sol pe-

ruano existe interacción, esto es, que la recupera-

ción de sus monedas respecto al dólar, impactará

en el cometimiento de este delito en nuestro País.

65

Este fenómeno es predecible por el nivel de co-

rrelación positiva que se tiene entre estas dos va-

riables como se indica en la gura 2. Finalmente,

se presenta los intervalos de conanza para cada

parámetro estimado junto con el comportamien-

to del error estándar.

Lo importante en mostrar los intervalos de con-

anza de los parámetros estimados es poder de-

terminar que ningún parámetro puede tomar el

valor cero, esto indica claramente que son esta-

dísticamente signicativos (17).

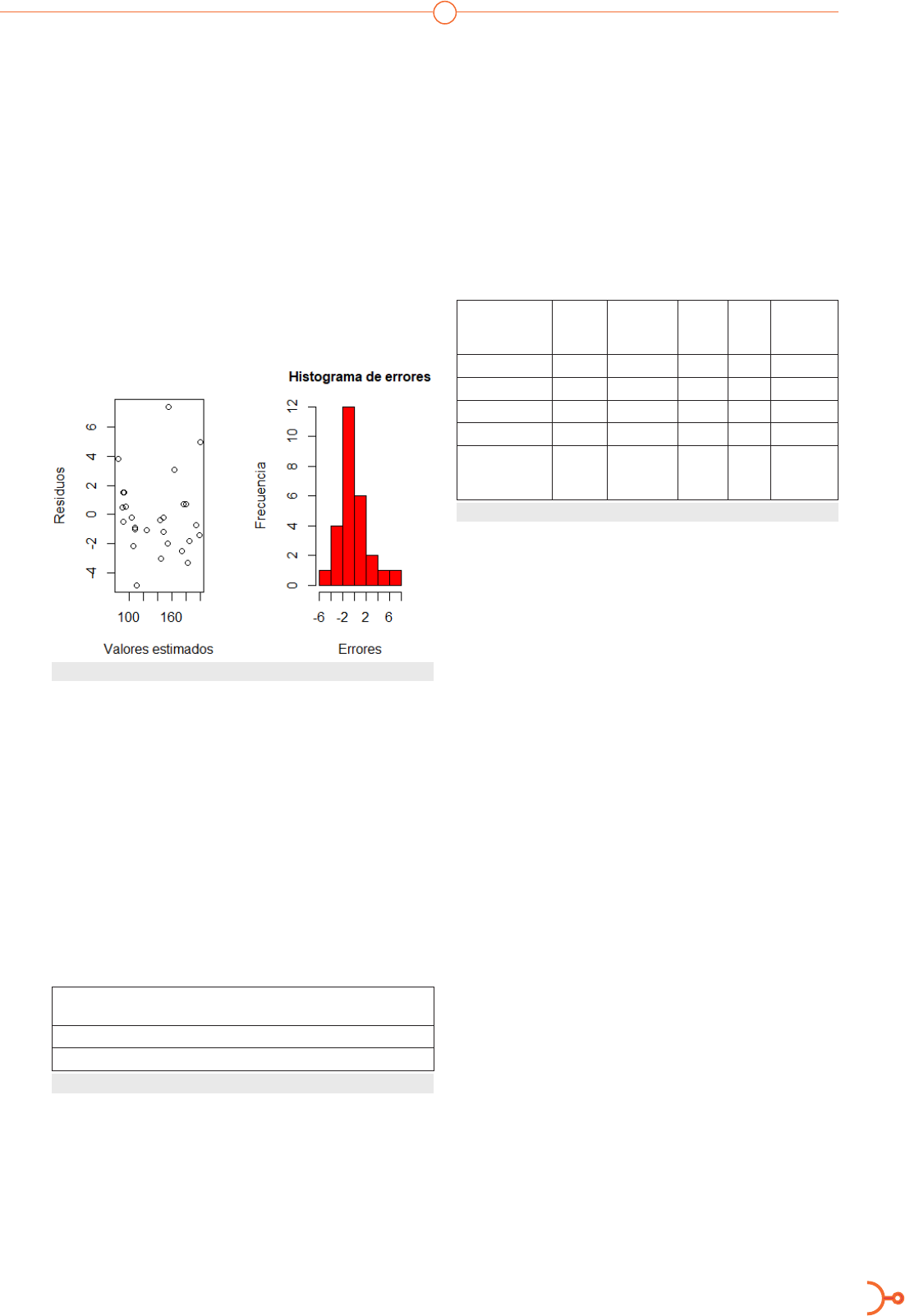

Figura 3. Comportamiento de los errores.

En la gura 3, se muestra el comportamiento de

los residuos con el valor estimado de la variable

dependiente, se observa que estos tienen un com-

portamiento aleatorio, además el histograma de

los residuos estandarizados indica que se aproxi-

man a la distribución normal estándar (14).

Al incluir en el modelo variables económicas

temporales, es importante analizar la posible pre-

sencia de autocorrelación y heteroscedasticidad

en los residuos (15).

Estadístico Valor

Hipótesis

alternativa

p-valor Decisión

Breusch-Pagan 7,192 Hetero > 0 0,21 No se rechaza H0

Durbin-Watson 2,283 Autocor > 0 0,52 No se rechaza H0

Tabla 2. Prueba sobre los residuos heteroscedasticidad y autocorrelación.

La tabla 2, presenta las pruebas de heteroscedas-

ticidad (Breuch-Pagan) y autocorrelación (Dur-

bin-Watson) sobre los errores, las hipótesis nulas

es heteroscedasticidad y autocorrelación igual a

cero (16), versus la hipótesis alternativa que la

heteroscedasticidad y autocorrelación son mayo-

res que cero, claramente nos muestra que no se

rechaza la hipótesis nula, esto es, el modelo está

libre de heteroscedasticidad y autocorrelación

(21).

Otro aspecto importante de indicar es el análi-

sis del Criterio de Información de Akaike (AIC),

con el método backward, que es estimado tam-

bién en R.

Coecientes

Grados

de li-

bertad

Desvianza AIC LRT Pr(>Chi)

Intercepción - 179,27 372,58 - -

GINI 1 184,24 375,56 4,97 0,026

Perú*Colombia 1 197,88 389,19 18,61 1,60E-05

Log 10 (PIB) 1 207,67 398,98 28,40 9,87E-08

Inicia el mode-

lo con un valor

AIC de 372,58

Tabla 3. Criterio de Información de Akaike (AIC) método backward.

Este análisis se muestra en la tabla 3, la cual rati-

ca las variables explicativas seleccionadas en el

modelo estimado.

III. RESULTADOS

Con todo lo expuesto, el modelo que mejor se

ajusta y relaciona la variable dependiente con las

variables explicativas es el siguiente:

Daduanero=39,72-6,6*log10(PIB)+0,044*GI-

NI+3,4*Perú+0,005*Colombia-0,001*Perú*Co-

lombia (4)

Sobre el modelo estimado se puede realizar las

siguientes consideraciones:

• El modelo estimado es el que mejor ajusta los

delitos aduaneros con variables socioeconómicas

y con las devaluaciones del Peso colombiano y el

Sol peruano.

• El modelo comprueba con todos los estadís-

ticos de validación, tanto para los parámetros

como para los residuos.

• El modelo cumple también con los supuestos

de homocedasticidad y normalidad de los resi-

duos, por lo que se considera una estimación ro-

busta (22).

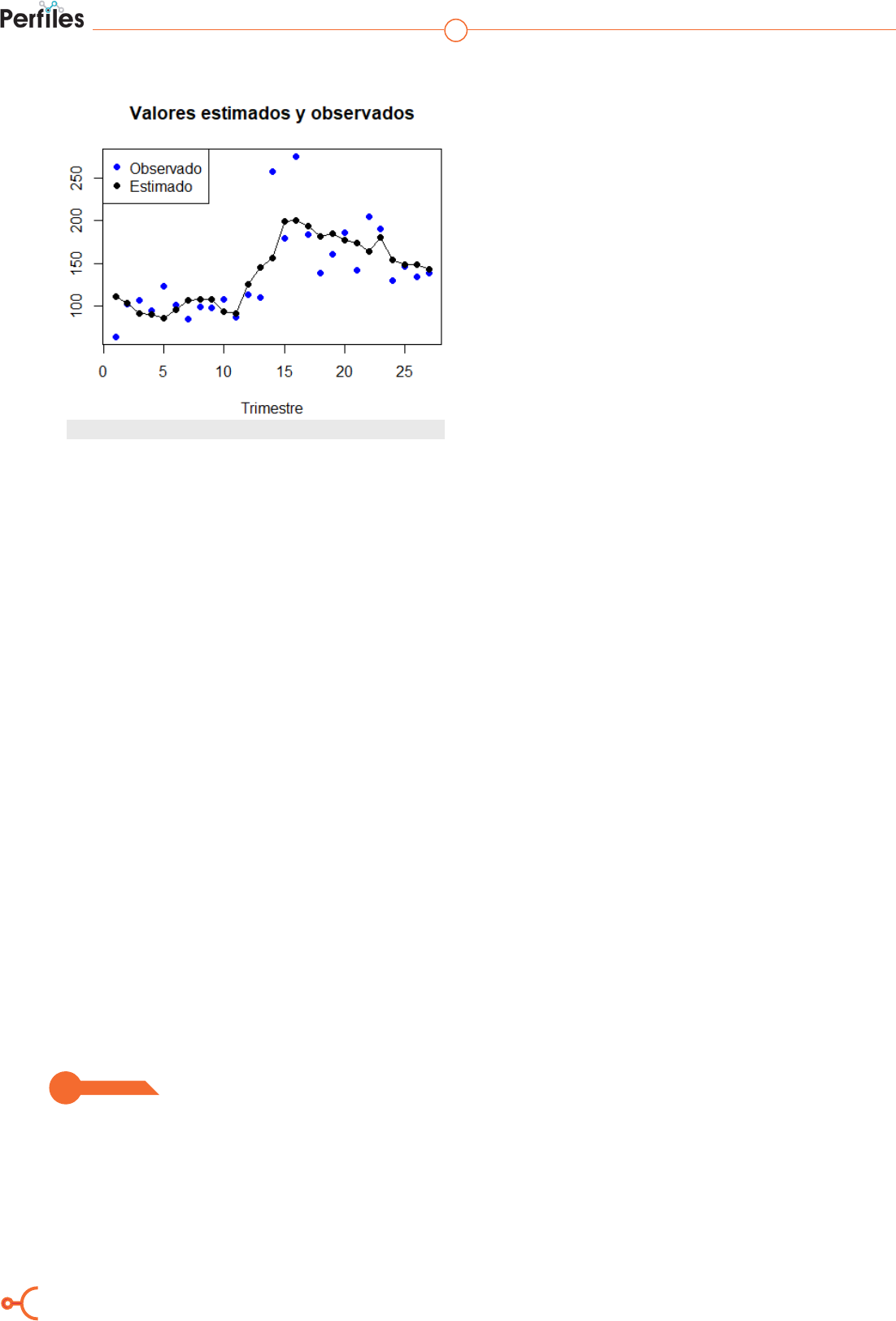

Finalmente, se presenta el comportamiento de

los datos estimados con el modelo y los datos ob-

Abril, Chariguamán, Yungan, García

66

ISSN 2477-9105 Número 24 Vol.1 (2020)

servados para los delitos aduaneros.

Figura 4. Comportamiento de la variable dependiente.

La gura 4, muestra que el modelo estima co-

rrectamente la variable dependiente, salvo en

dos observaciones, puede pensarse que estas son

atípicas, sin embargo, al validar la data se deter-

mina que son observaciones reales, además de

esto, se observó también que en esos trimestres

las monedas de Perú y Colombia experimenta-

ron las mayores cotizaciones respecto al dólar,

que produjo como consecuencia que este delito

incremente su comportamiento y tenga y diera

de la serie trimestral histórica.

IV. DISCUSIÓN

• El parámetro asociado al PIB es de sig-

no negativo, esto indica que si mejora el PIB de

nuestro País se reducirían los delitos aduaneros,

este comportamiento se tiene también con la in-

teracción entre las devaluaciones del Sol peruano

y el Peso colombiano, que también es negativo,

esto es, si mejora la economía de estos países y se

recuperan sus monedas locales respecto al dólar,

esto puede inuir también en los delitos aduane-

ros que se producen en nuestro País, debido a la

depreciación del dólar respecto a sus monedas

locales.

• El valor del parámetro asociado al coe-

ciente de GINI es positivo, por lo que, este tipo

de delito económico puede aumentar mientras se

incremente la desigualdad y no sea equitativa la

distribución de la riqueza en el País (23).

• Los coecientes para las devaluaciones

del Sol peruano y Peso colombiano son positivos

lo que indica que existen variables que como País

son imposibles de controlar y que dependen de la

política económica de estos países. Esto impacta

directamente en los exportadores colombianos,

ya que sus productos son mucho más baratos en

el exterior (24), lo que se evidencia en las com-

pras que realizan los ecuatorianos en la ciudad de

Ipiales en Colombia.

• Si bien al ser un delito económico en el

año 2015 se implementaron salvaguardas a pro-

ductos colombianos y peruanos, gravando con

un 21% de impuestos a todos los productos co-

lombianos y con un 7% a todo producto peruano

(20), se observa que no fueron sucientes para

controlar o mitigar el cometimiento de delitos

aduaneros.

V. CONCLUSIONES

El coeciente asociado con el índice de GINI es

de signo positivo, esto muestra que, al presentar

altos niveles de desigualdad en nuestro País, in-

uirá en el cometimiento de este tipo de delito,

esto debido a que la brecha existente en la dis-

tribución de la riqueza inuye directamente en

otros indicadores socioeconómicos, como en la

tasa de desempleo, esto se incrementa con la de-

valuación del peso colombiano y sol peruano al

apreciar el dólar. Mientras que con el aumento

del PIB y la recuperación de las monedas de Perú

y Colombia se reduce el cometimiento de estos

delitos.

R

eferencias

1. Registro Oficial. tbinternet. [Online].; 2014 [cited 2018 Noviembre 25. Available from: http://www.

tbinternet.ohchr.org.

2. eltelégrafo. eltelegrafo. [Online].; 2015 [cited 2019 Septiembre 25. Available from: http://www.elte-

legrafo.com.ec.

3. Nuñez J. Critica a la ideología de la seguridad ciudadana en Ecuador. Primera ed. Quito: FLACSO;

2011.

4. Fiscalía General del Estado. Contrabando. Perfil Criminológico. 2015;: p. 3.

67

Abril, Chariguamán, Yungan, García

5. Carrión F. Asimetrías en la frontera Ecuador-Colombia: entre la complementariedad y el sistema.

1st ed. Bazurto IR, editor. Quito: FLACSO; 2013.

6. Rivera F. Inteligencia Estratégica y Prospectiva. Primera ed. Quito: FLACSO; 2011.

7. Curbet J. Conflictos globales Violencias locales. Primera ed. Quito: FLACSO; 2007.

8. Républica L. larepublica.ec. [Online].; 2019 [cited 2019 Mayo 9. Available from: https://www.lare-

publica.ec.

9. Jim A, Rizzo M. R by Example. Primera ed. New York: Springer; 2012.

10. Graham W. Data Mining with Rattle and R. Primera ed. New York: Springer; 2011.

11. Dobson A. An Introduction to Generalized Linear Models. 1st ed. Great Britain: Cornwall; 1990.

12. Dennis W, William M, Richard S. Estadística matemática con aplicaciones. Septima ed. México:

Cengage Learning; 2008.

13. Agresti A. Categorical Data Analysis. Segunda ed. Gainesville: Wiley-Interscince; 2002.

14. Yudi P. In All Likelihood: Statistical Modelling and Inference Using Likelihood. Primera ed.

Oxford: Oxford Since Publication; 2001.

15. López E, Marcos R. Análisis de Datos con el Modelo Lineal Generalizado. Una aplicación con R.

Revista Española de pedagogía. 2011 Enero; LXIX(248): p. 59-80.

16. Dunn P, Smyth G. Generalized Linear Models with Examples in R. Primera ed. New York: Sprin-

ger; 2018.

17. Castro A. Regresión Lineal. Primera ed. Quito: Escuela Politécnica Nacional; 2008.

18. Claus T. The R Primer. Primera ed. New York: CRC Press; 2012.

19. Gujarati DPD. Econometría Mexico: McGrawHill; 2010.

20. Wooldridge J. Introducción a la Econometría Murcia: Thomson; 2010.

21. Novales A. Econometría. Segunda ed. Madrid: Mc-Graw-Hill; 1996.

22. Greene W. Econometric Analysis. Quinta ed. New Jersey: Prentice Hall; 2002.

23. Cowell F. Measuring Inequality. Primera ed. Oxford: Oxford University Press; 2009.

24. EL COMERCIO. Peso colombiano sigue en picada ante el dólar y multiplica las incertidumbres. EL

COMERCIO. 2019 Octubre 2: p. 4.

25. ECUADORINMEDIATO. ECUADORINMEDIATO.com. [Online].; 2016 [cited 2018 Julio 17.

Available from: http://www.ecuadorinmediato.com.